● ビットコインは歴史的に6月・8月・9月のパフォーマンスが弱い傾向にあるが、本質的な要因は季節性ではなく市場の需要環境にある。

● 現在はETF資金流入の減速、企業需要の鈍化、ステーブルコイン供給の伸び悩みが見られ、「需要が弱い状態で夏を迎えている」ことが最大のリスクとなっている。

● さらに今年は米国中間選挙を控えた不確実性も重なっており、今後の方向性を占う上ではETFフローやステーブルコイン供給量などの流動性指標が重要になる。

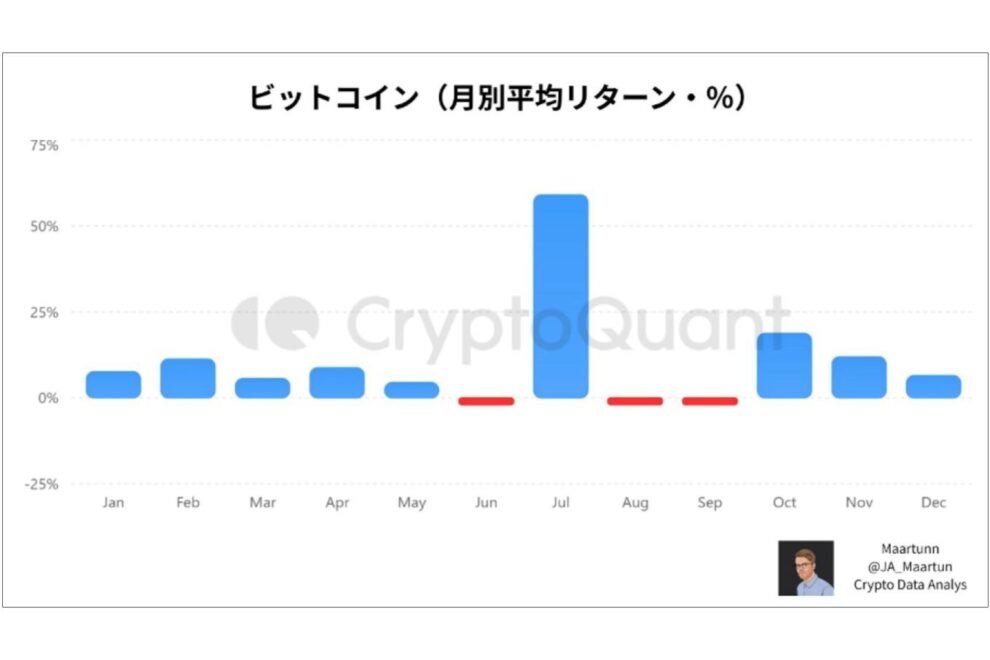

毎年この時期になると、市場では「ビットコインは夏に弱い」という話題が取り上げられます。

上記のチャートのように、実際、過去の月別平均リターンを見ると、6月・8月・9月はマイナス圏で推移する一方、10月以降は大きく改善する傾向が見られます。

しかし、本当にビットコインは「夏だから下がる」のでしょうか。

私はそうは考えていません。重要なのは季節ではなく、需要です。マーケットでは、夏場の市場環境に警戒感が示されています。しかし、その本質は単なる季節性ではありません。

現在の市場では、

・ETF資金流入の減速

・企業による購入需要の鈍化

・ステーブルコイン供給の伸び悩み

といった需要面の弱さが確認されています。つまり問題は、「需要が弱い状態で夏を迎えている」という点にあります。

夏場は欧米のバケーションシーズンです。ヘッジファンド、運用会社、投資銀行などの市場参加者が休暇に入り、取引量が減少します。

市場参加者が少なくなると流動性は低下し、価格変動は大きくなります。特にビットコイン市場では、流動性が低下した局面で下方向への値動きが加速しやすい傾向があります。

さらに年初とは異なり、新たな資金配分も減少します。

1月から春先にかけては、機関投資家の新年度予算や新規アロケーションによる資金流入が期待できます。

しかし夏になると、多くの投資家はすでにポジションを構築し終えています。

市場は常に「次の買い手」を探しています。買い手が減れば、わずかな売りでも価格は大きく動きます。そして今年は、例年以上に注意すべき要因があります。

それが米国の中間選挙です。

歴史的に米国市場は、中間選挙の年に不確実性が高まりやすい傾向があります。投資家は選挙結果による政策変更や規制変更を警戒し、大きなポジションを取りにくくなります。

ビットコイン市場も例外ではありません。

現物ETF承認以降、ビットコイン市場は従来以上に米国の機関投資家や政策動向の影響を受けるようになりました。

そのため今年の夏は、

「夏休み」

「需要減速」

「中間選挙前の様子見」

という三重の逆風が重なる特殊な環境と言えるでしょう。

実は、歴史的に危険なのは「夏」ではありません。

「需要が弱い状態の夏」です。2022年を振り返ると、すでに需要が減速していた市場に対して、Terra崩壊、Three Arrows Capital破綻、そしてFTX破綻が連鎖しました。

結果として弱気相場は大幅に深刻化しました。現在の市場も、ETFフローの減速や需要鈍化が確認されており、構造的には当時と似た部分があります。

もちろん悲観する必要はありません。

オンチェーンデータの視点から見ると、本当に重要なのは季節ではなく流動性です。CryptoQuantの視点で言えば、今後注目すべき指標は以下の4つです。

・ETF資金フロー

・ステーブルコイン時価総額

・先物オープンインタレスト

・資金調達率(Funding Rate)

もし7月から9月にかけて、ETFへの資金流入が再加速する。USDTやUSDCなどのステーブルコイン供給量が増加する。機関投資家の買い需要が回復する。

といった変化が見られれば、「夏枯れ相場」というアノマリーは簡単に無効化されるでしょう。

逆に需要回復が見られなければ、8〜9月は市場にとって最も難しい時期になる可能性があります。

結局のところ、投資家が警戒すべきなのは「夏」ではありません。本当に見るべきなのは、ビットコイン市場に新しい資金が流れ込んでいるのか、それとも流出しているのかです。

夏だから下がるのではない。

需要が弱いまま夏を迎えると下がりやすい。そして今年は、その需要環境に加えて中間選挙という大きな不確実性も存在しています。2026年後半のビットコイン市場を占う上で重要なのは、カレンダーではなく資金の流れです。

市場が本当に見ているのは、季節ではなく流動性なのです。

■ショート動画

【夏枯れか、それとも選挙相場か】ビットコイン市場が迎える危険な3か月

https://youtube.com/shorts/WmY0ary1fJU

")