市場では、2026年6月の日銀金融政策決定会合で、政策金利が0.75%から1.00%へ引き上げられるとの見方が急速に強まっています。

長らく続いた超低金利時代が終わり、日本も本格的な金融正常化の局面へ入ろうとしています。

では、この利上げは株式市場や債券市場だけでなく、ビットコインをはじめとする暗号資産市場にどのような影響を与えるのでしょうか。

今回は、日本の利上げが各資産クラスへ与える影響を整理しながら、ビットコイン市場の現在地について考えてみたいと思います。

なぜ日銀は利上げに向かうのか

最大の理由はインフレです。

政府補助金や教育無償化などの特殊要因を除いた物価上昇率は依然として2%を上回って推移しており、日銀が目指してきた「持続的な物価上昇」が現実のものとなりつつあります。

さらに賃金上昇も続いています。

名目賃金は高い伸びを維持し、実質賃金もプラス圏へ回復しています。企業は人材確保のために賃上げを行い、そのコストを販売価格へ転嫁する流れが定着し始めています。

加えて、中東情勢の緊張による原油高や円安による輸入物価上昇もインフレ圧力を高めています。

つまり現在の日銀は、

「景気が強すぎるから利上げする」

のではなく、

「インフレと賃金上昇が想定以上に定着しつつあるため、金融政策を正常化する」

という局面にあります。

利上げで最も影響を受けるのは債券市場

金融市場で最も大きな影響を受けるのは日本国債です。

すでに長期金利は大きく上昇しており、今後追加利上げが実施されれば、10年債や20年債はさらなる価格下落圧力にさらされる可能性があります。

一般的に金利が1%上昇すると、10年国債は7〜8%程度、20年国債では15%前後の価格下落が発生すると試算されています。

これまで「安全資産」とされてきた日本国債も、金利正常化局面では決してリスクの低い資産とは言えません。

株式市場は二極化が進む可能性

株式市場への影響はより複雑です。

一般的に利上げは株価のマイナス要因です。

特にAI関連や成長株など、高いPERで評価されている銘柄は割高感が意識されやすくなります。

一方で銀行や保険などの金融株は利鞘拡大が期待できるため恩恵を受けます。

また、円安が続く場合には輸出企業の業績改善要因にもなります。

つまり今後の日本株は、

「株式市場全体が上がるか下がるか」

ではなく、

「どの業種が恩恵を受け、どの業種が逆風を受けるか」

が重要になるでしょう。

円安は続くのか

興味深いのは、利上げをしても直ちに円高になるとは限らないことです。

現在の日米金利差は依然として大きく、仮に日銀が政策金利を1%まで引き上げたとしても、米国との金利差は依然として大幅に残ります。

そのため短期的には円安圧力が継続する可能性があります。

一方で中長期的には、日本の金利正常化が進めば円高方向へ向かう可能性もあります。

為替市場は今後、日銀よりもFRBの利下げペースに左右される展開が続きそうです。

ビットコインにとっては逆風か

では、ビットコインはどうでしょうか。

歴史的に見ると、金融引き締め局面ではビットコインは株式市場と同様にリスク資産として売られる傾向があります。

2022年のFRB急速利上げ局面でも、ビットコインは大幅下落を経験しました。

現在の市場はETFを通じて機関投資家の参加が進み、従来以上に伝統的金融市場との連動性が高まっています。

そのため、日銀利上げそのものよりも、

「世界的な流動性が縮小するのか」

「機関投資家がリスク資産を減らすのか」

が重要になります。

短期的には利上げはビットコインにとってポジティブとは言えないでしょう。

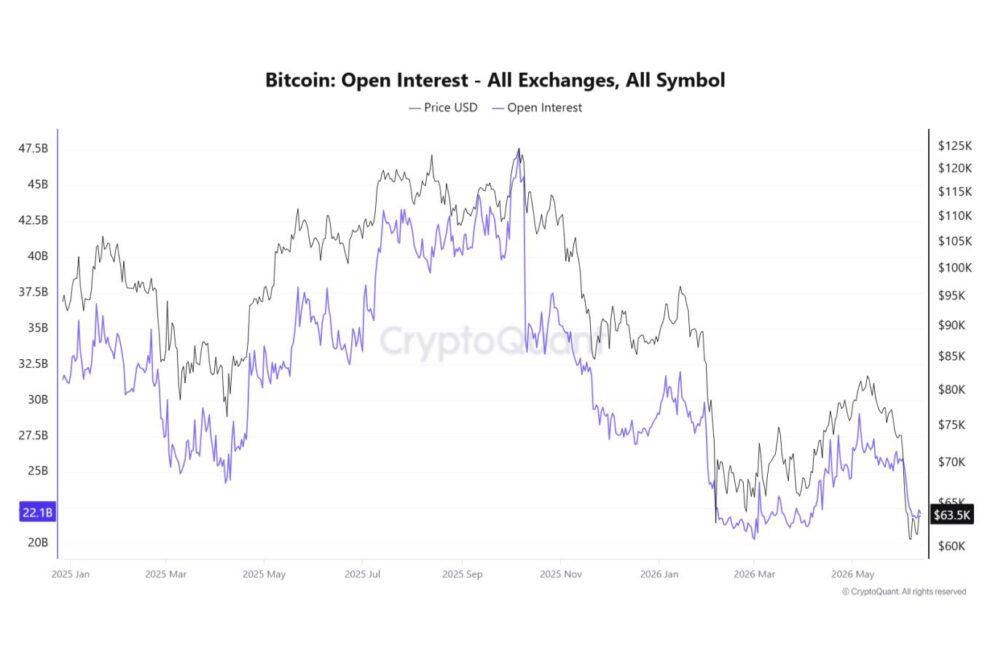

オンチェーンデータが示す現在地

しかし、オンチェーンデータを見ると、単純な弱気相場とも言い切れません。

CryptoQuantのオープンインタレストデータを見ると、2025年後半に過去最高水準まで膨らんだ先物ポジションは、今回の下落局面で大きく整理されています。これは市場から過剰なレバレッジが排除されつつあることを意味します。

ビットコインの大底は、多くの場合「投機資金が諦める局面」で形成されます。今回の下落で建玉は大きく減少しましたが、依然として一定規模のポジションが残っており、完全な投げ売り(キャピチュレーション)局面に達したとは言い切れません。

つまり現在の市場は、「底値圏には近づいているが、底打ちが確認された状態ではない」という見方が妥当でしょう。今後は価格そのものよりも、先物市場の建玉や資金調達率の変化が重要なシグナルになると考えています。

まとめ

日銀の利上げは、日本経済にとって歴史的な転換点となる可能性があります。

債券市場には大きな逆風となる一方で、銀行株などには追い風となり、株式市場ではセクターごとの明暗がより鮮明になるでしょう。

ビットコイン市場についても、短期的には金融引き締めによる流動性縮小リスクを受けやすい環境にあります。

しかし、オンチェーンデータを見る限り、市場内部では過剰レバレッジの整理が進んでおり、長期的な基盤が完全に崩れているわけではありません。

今後の焦点は、「日銀が利上げするかどうか」ではなく、「その後の金融環境がどこまで引き締まるのか」、そして「機関投資家の資金フローがどのように変化するのか」に移りつつあります。

ビットコイン市場は依然として不安定な局面にありますが、その不安定さの中にこそ、次の大きなトレンドを見極めるヒントが隠されているのかもしれません。

■ショート動画

【市場は勘違いしている】日銀利上げとビットコインの本当の関係

https://youtube.com/shorts/PbMcVn9Soos

")