● CryptoQuantの週間レポート(2026年7月14日)によると、米Strategy(旧MicroStrategy)は、新たな「Digital Credit Capital Framework」を発表し、資本調達中心の経営から、流動性や資本効率を重視する経営へ転換を打ち出した。

● 実際に同社はビットコインの追加購入を停止し、一部BTC売却や株式発行によって現金準備を大幅に積み増した。市場では一定の評価を受けている一方、今後のビットコイン売買ルールは依然として明確ではない。

● エックスウィンでは、今回の発表は「ビットコインを保有する企業」の新たな経営モデルを示す重要な出来事であり、今後は保有量だけでなく、資本管理や売買ルールまで評価される時代が始まると考えている。

CryptoQuantの最新週間レポートによると、世界最大のビットコイン保有企業である米Strategy(旧MicroStrategy)は、新たな資本戦略「Digital Credit Capital Framework」を発表しました。

ビットコイン市場を語るうえで、いま最も影響力の大きい企業の一つがStrategyです。

同社は約84万BTCを保有する世界最大級のビットコイン保有企業として知られていますが、その経営手法は近年、大きな注目を集めてきました。

転換社債や優先株などを活用して資金を調達し、その資金でビットコインを買い続けるという戦略は、多くの企業に影響を与える一方、「買い続けること」自体が目的になっているのではないかという懸念も指摘されていました。

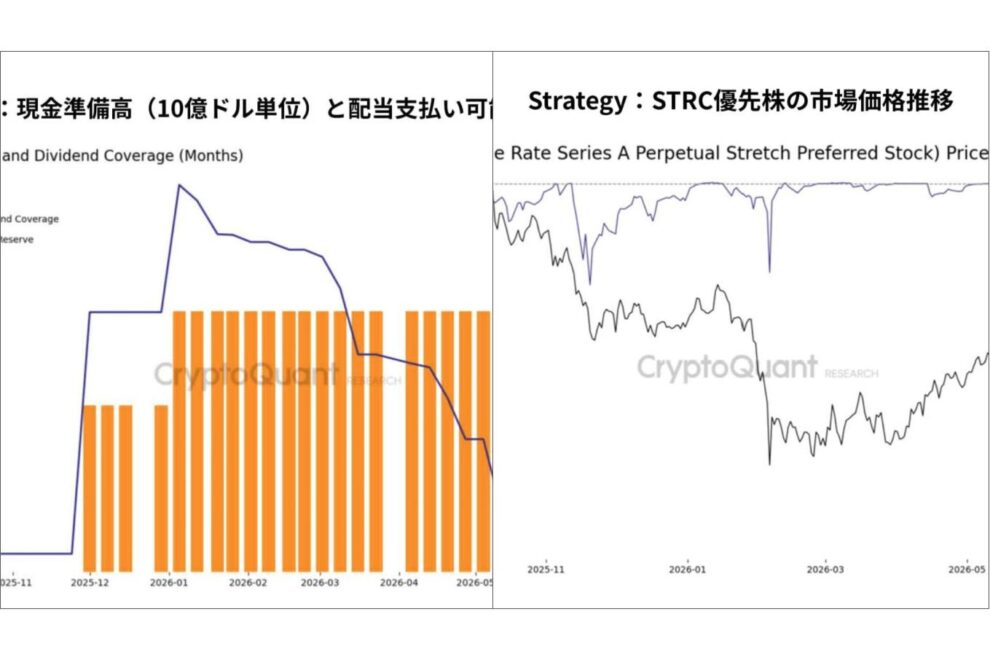

実際、CryptoQuantは6月23日のレポートで、同社の配当原資となる現金準備が減少し、ビットコイン購入を優先し過ぎているリスクを指摘していました。

そして、そのわずか6日後、Strategyは新たな経営方針となる「Digital Credit Capital Framework」を公表しました。

これは単なる制度変更ではありません。

「資金調達してBTCを買う企業」から、「市場環境に応じて資本を管理する企業」への転換を意味しています。

今回の新フレームワークでは、

・優先株配当を支えるUSD準備金制度の導入

・STRC配当利回りを12%へ引き上げ

・最大10億ドルの優先株買い戻し

・最大10億ドルの自社株買い

・必要に応じてビットコインを売却し流動性を確保するBTC Monetization Program

という5つの柱が示されました。

これまでのStrategyは、「買うこと」が中心でした。

しかし今後は、資本コストや市場環境に応じて「買う」「売る」「株を買い戻す」を柔軟に使い分ける資本管理へと舵を切ろうとしています。

実際の行動も非常に早いものでした。

6月29日から7月5日にかけて約3,588BTCを売却し、約2億1,600万ドルを確保。その後はビットコインを追加購入せず、ATM(市場売却)による株式発行で約4億6,670万ドルを調達しました。

その結果、USD準備金は約14億ドルから約30億ドルへ拡大し、配当支払い能力も約14か月分から約29か月分へと改善しています。

")

※現金準備高は約14億ドルから約30億ドルへ増加し、配当支払い余力も約14か月分から約29か月分まで改善しました。

※今回の資本政策は、株主への安定した配当維持を重視する新たな経営方針を示しています。

市場もこの変化を前向きに受け止めています。

同社の優先株STRCは、6月下旬には約75ドルまで下落していましたが、新制度発表後は約88ドルまで回復しました。

※STRC優先株は制度発表後に約75ドルから88ドル前後まで回復し、市場は新たな資本戦略を一定程度評価しています。

※一方で100ドルには届いておらず、市場は今後の運用継続性や実行力を慎重に見極めている状況です。

ただし、CryptoQuantは「まだ100ドルの目標価格には届いておらず、市場は制度そのものではなく、それを継続できるかを見極めようとしている」と分析しています。

つまり、市場が評価しているのは「制度を作ったこと」ではなく、「継続的に運用できるか」という点なのです。

一方で、CryptoQuantは今回の改革にも2つの課題が残っていると指摘しています。

一つ目は、「いつビットコインを買うのか」というルールが依然として存在しないことです。

現在は購入を停止していますが、将来どの価格帯やどのような市場環境で再び買い始めるのかについては明確な基準がありません。

二つ目は、「いつビットコインを売るのか」という出口戦略です。

今回導入されたBTC Monetization Programは、配当や資金繰りのための防衛的な売却制度であり、強気相場で利益を確定するための戦略ではありません。

つまり、資本管理は改善されたものの、「ビットコイン投資そのもののルール」は、まだ完成していないということになります。

エックスウィンでは、今回のStrategyの方針転換は、企業によるビットコイン保有戦略が新たな段階へ入ったことを示す象徴的な出来事であると考えています。

これまで市場では、「何BTC保有しているか」が最大の評価指標でした。

しかし今後は、

・どのタイミングで買うのか

・どのタイミングで売るのか

・どのように資本コストを管理するのか

・株主価値をどのように維持するのか

といった、企業としての資本配分能力そのものが評価される時代になっていくでしょう。

これは、日本でも今後ビットコインを保有する上場企業が増えていく中で、非常に重要な示唆を与えています。

ビットコインを保有するだけでは競争優位にはなりません。

重要なのは、市場サイクルを理解し、資本効率と株主価値を両立させる運用ルールを持つことです。

エックスウィンでは、今回のStrategyの転換は、「企業がビットコインを持つ時代」から、「企業がビットコインをどう管理するか」が問われる時代の始まりであると考えています。

ショート動画

Strategy社が変わった──「買い続ける会社」は終わるのか?

https://youtube.com/shorts/PAgsRq5wFXs

")