● ウォーシュFRBはフォワードガイダンスの後退とコミュニケーション改革を打ち出し、「市場を誘導する中央銀行」から「市場が判断する中央銀行」への転換を進めている。

● 短期的には金利パスの不確実性上昇やETFフローの不安定化によってビットコインには逆風となる可能性が高い。一方で長期的には、BTCが金融緩和期待ではなく実際の流動性で評価される市場へ移行する契機となる可能性がある。

● エックスウィンでは、今後のビットコイン市場で重要になるのはFOMCの発言そのものではなく、ETFフロー、Coinbase Premium、ステーブルコイン流動性、Apparent Demandなどの実需・流動性指標だと考えている。

2026年6月、FRBは新たな時代へ入ったのかもしれません。

ケビン・ウォーシュ議長は就任後初のFOMCで政策金利を据え置きました。しかし市場が本当に注目したのは金利ではありません。ウォーシュ議長は、これまで市場との対話の中心だったフォワードガイダンス(将来の政策方針の事前示唆)を事実上取り下げました。

さらに、SEP(政策金利見通し)の扱い見直しや声明文の大幅な簡素化も打ち出しています。これは単なる人事交代ではありません。

パウエル時代のFRBが「市場を導く中央銀行」だったとすれば、ウォーシュFRBは「市場が自ら判断する中央銀行」を目指しているように見えます。

そして、この変化はビットコイン市場にも大きな影響を与える可能性があります。

2020年以降のビットコイン市場を振り返ると、多くの局面で価格を動かしたのは実際の利下げではなく、「将来利下げが行われるかもしれない」という期待でした。

FOMC。ドットプロット。FRB議長会見。

市場はこれらの発言を分析し、将来の金利パスを予想してきました。実際、2024年から2025年にかけての上昇局面でも、「FRBはいつ利下げするのか」が市場最大のテーマでした。

ビットコインもその影響を強く受けてきました。つまりBTCは、「デジタルゴールド」というよりも、「金融緩和期待資産」として取引されていた側面があったのです。

ウォーシュ議長は、その前提そのものを変えようとしています。フォワードガイダンスが後退すれば、市場は将来の政策を事前に織り込みにくくなります。

結果として、

・金利ボラティリティの上昇

・長期金利の不安定化

・ETFフローの変動拡大

・リスク資産の価格変動拡大

が起こりやすくなります。

短期的にはビットコインにとって逆風です。

実際に現在のBTC市場は、2025年10月の高値から大幅な調整を経験しており、ETFからの資金流出も続いています。

市場はこれまでのように、「数か月後の利下げ」を先回りして買うことが難しくなります。

しかし、エックスウィンでは本当に重要な変化はその先にあると考えています。

ウォーシュFRBの最大の影響は、ビットコイン市場から「先回りの金融緩和期待」を徐々に剥がしていくことにあります。これまで投資家は、FOMC声明や議長会見から将来の利下げ時期を読み取り、その期待をもとにリスク資産へ資金を配分してきました。

しかしフォワードガイダンスが弱まれば、市場は政策当局の発言だけを頼りに投資判断を下しにくくなります。その結果、投資家は「FRBが何を言うか」ではなく、「実際に資金が市場へ流れているか」を確認する必要があります。

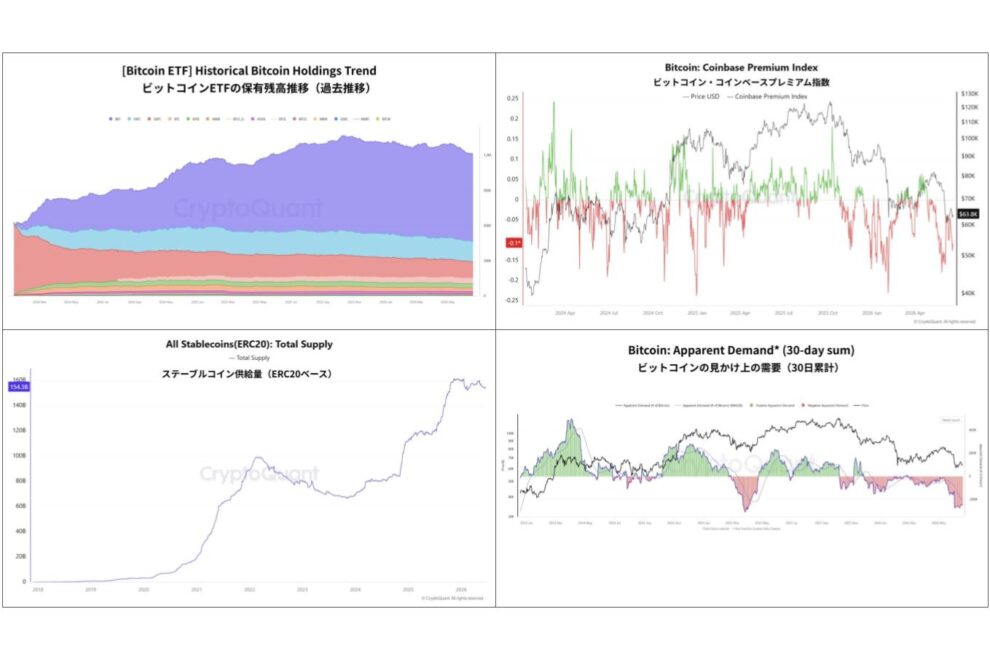

ここで重要になるのが、ETFフロー、Coinbase Premium、ステーブルコイン流動性、Apparent Demandといった流動性指標です。

ETFフローは機関投資家の実際の資金配分を示します。

*参照チャート:ビットコインETFの保有残高推移(過去推移)

")

Coinbase Premiumは米国投資家の現物需要を映し出します。

*参照チャート:ビットコイン・コインベースプレミアム指数

ステーブルコイン供給量は暗号資産市場内部の待機資金を表します。

*参照チャート:ステーブルコイン供給量(ERC20ベース)

そしてApparent Demandは、新規供給に対して市場がどれだけ需要を持っているかを測定します。

*参照チャート:ビットコインの見かけ上の需要(30日累計)

これらはすべて、「実際のお金の流れ」です。つまり、ウォーシュ時代のビットコイン分析では、中央銀行の発言だけを追う時代から、実際の流動性を確認する時代へ移行する可能性があります。

エックスウィンでは、2026年以降のBTC市場は「利下げを期待して買う相場」から「流動性の回復を確認して買う相場」へ変わっていくと考えています。

過去の市場を振り返ると、2013年はテーパリング発言による「言葉のショック」、2018年はQTによる「運営のショック」、2022年は急速な金融引き締めによる「流動性ショック」の年でした。

そして2026年から2027年にかけては、

・フォワードガイダンス後退

・長期金利の変動拡大

・ETF資金フローの変化

・ドル流動性の再編

が同時に進行する可能性があります。

この環境は短期的にはビットコインにとって逆風です。しかし同時に、BTC市場が本当に成熟できるのかを試す重要な局面でもあります。

もしビットコインが、FRBの利下げ期待ではなく、ETF需要、現物需要、ステーブルコイン流動性、オンチェーン需要によって再評価されるなら、それは市場構造の大きな転換点になります。

ビットコインは単なる「金融緩和期待資産」ではなく、独立した流動性資産として認識され始めるかもしれません。

エックスウィンでは、「2026年は金融緩和相場の終焉ではなく、フォワードガイダンス相場の終焉である」と考えています。重要なのはFOMC声明の文言ではありません。

本当に見るべきなのは、ETF資金フロー、Coinbase Premium、ステーブルコイン流動性、Apparent Demand、市場全体のドル流動性です。

これらが改善するなら、ビットコインは金融政策の派生商品ではなく、本格的な流動性資産として再評価される可能性があります。

ウォーシュ時代に勝つ投資家は、中央銀行の発言だけを追う投資家ではありません。ドルとブロックチェーンの両方で起きている資金循環を読み解く投資家なのかもしれません。

■ショート動画

利下げ期待相場の終焉?この先、ビットコイン 見るべきポイント

https://youtube.com/shorts/a2GDjtuthCs

")