● 日本では暗号資産規制を資金決済法から金融商品取引法(金商法)へ移行する法改正が進んでおり、暗号資産は「決済手段」から「金融商品」へと位置付けが大きく変わろうとしている。

● 情報開示、不公正取引規制、インサイダー取引規制などが導入されることで、市場の透明性向上と機関投資家の参入促進が期待される。

● 一方でDeFiやDEXについては制度設計が継続検討段階にあり、今後の制度整備次第で日本のWeb3・DeFi市場の成長方向が大きく左右される可能性がある。

米国ではCLARITY法案を中心に暗号資産市場の制度設計が進んでいます。一方、日本でも暗号資産業界にとって極めて重要な制度改革が進行しています。

それが、暗号資産規制を資金決済法から金融商品取引法(金商法)へ移行する法改正です。この改正の本質は、単なる規制強化ではありません。

これまで日本では暗号資産は主に「決済手段」として位置付けられてきました。しかし実際の市場を見ると、多くの利用者は決済ではなく投資目的で暗号資産を保有しています。

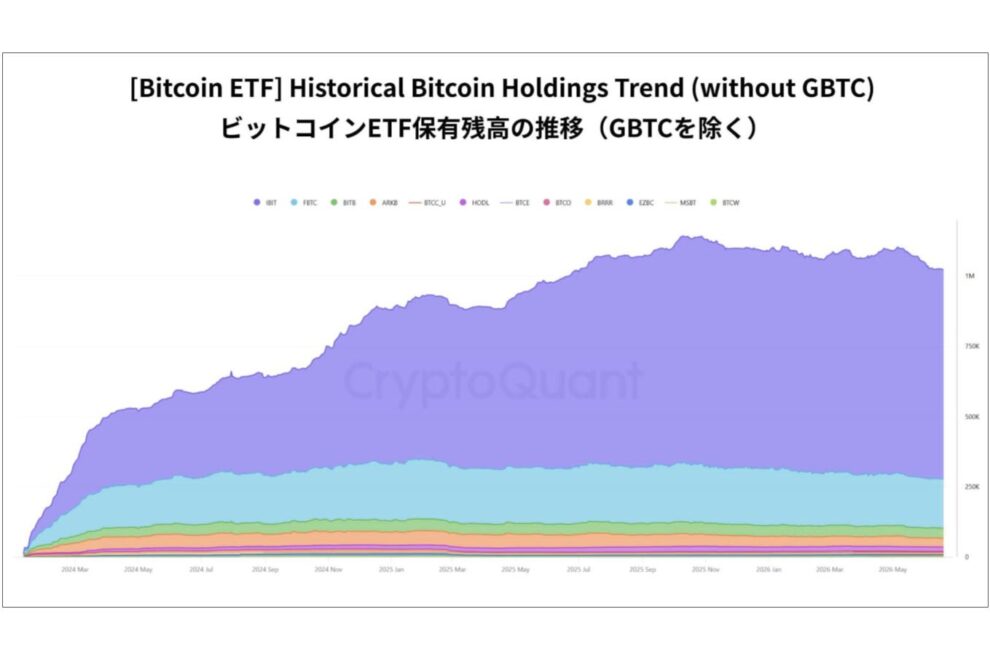

米国ではビットコインETFが承認され、企業や年金基金がビットコインを保有する時代になりました。添付のチャート「ビットコインETF保有残高の推移(GBTCを除く)」からも分かるように、2024年の現物ETF承認後、ETFを通じたビットコイン保有量は急速に増加しました。途中で価格調整や資金流出局面を挟みながらも、保有残高は高い水準を維持しており、機関投資家による継続的な需要が市場構造そのものを変え始めています。ビットコインはもはや一部の投機家だけの資産ではなく、ETFという伝統的な金融商品を通じて資産運用市場へ組み込まれ始めているのです。

日本でも機関投資家による暗号資産投資が徐々に議論され始めています。

今回の法改正は、そうした市場の実態に制度を合わせるための大きな転換と言えるでしょう。改正案では、暗号資産を有価証券とは異なる独自の金融商品として位置付けた上で、

・情報開示規制

・不公正取引規制

・インサイダー取引規制

・無登録業者への対応強化

などが導入される予定です。

また、暗号資産を対象とする投資運用業や投資助言業についても金商法上の整理が進みます。発行体が存在するトークンについては、発行者による情報開示義務が求められる方向で議論されています。

これは従来の証券市場に近い透明性を暗号資産市場にも導入する動きと言えるでしょう。さらに交換業者には、より高度な内部管理体制や顧客保護体制が求められます。

責任準備金やシステム管理体制の強化も検討されており、市場全体の信頼性向上につながる可能性があります。こうした制度整備は、個人投資家だけでなく機関投資家にも大きな意味を持ちます。

なぜなら、多くの金融機関は制度が不透明な市場へ本格参入することが難しいからです。

金商法の枠組みに近づくことで、将来的には投資信託、ラップ口座、ETFなどを通じた資金流入の可能性も高まります。

一方で、DeFi市場にとっては別の論点があります。

それは、「DeFiをどのように制度へ組み込むのか」という問題です。

現時点で金融庁のワーキンググループ報告書を見る限り、DeFiやDEXについて明確な完成形の規制モデルは示されていません。

つまり、「DeFiだから規制対象外」でもなければ、「DeFiは禁止」でもありません。

今後重要になるのは、「誰が利用者へサービスを提供しているのか」という実態です。

例えば、

・プロトコル開発者

・フロントエンド提供者

・ウォレット提供者

・DAO運営者

・トークン発行者

など、それぞれの役割によって求められる責任が変わる可能性があります。つまり、「分散型」という言葉だけでは説明できない時代に入りつつあるのです。

エックスウィンが期待する今後の制度整備

エックスウィンでは、今後のDeFi制度設計において重要なのは「禁止するか、認めるか」ではなく、「どのように健全な発展を促すか」だと考えています。

第一に必要なのは、「分解→実態評価→マッピング」という考え方です。

DeFiを一括りにするのではなく、

・フロントエンド

・スマートコントラクト

・流動性供給

・ガバナンス

・オラクル

・ブリッジ

など機能ごとに分解し、それぞれの支配権や利用者への影響力を実態ベースで評価する仕組みが重要になります。

第二に、機能別・責任主体別の制度整理です。

規制対象はサービス名称ではなく、実際に利用者へ影響力を持つ主体であるべきです。プロトコル開発者、Validator、Oracle提供者、Wallet提供者、DAO運営者などについて、それぞれの役割と責任範囲を整理した制度設計が望まれます。

第三に、イノベーションを阻害しない制度設計です。

利用者資産を預からず、取引を仲介しない技術インフラやオープンソースソフトウェアについては、その実態に応じた整理が必要です。

第四に、KYCとKYTを組み合わせたAML/CFTの高度化です。

本人確認だけでなく、オンチェーン分析を活用した取引監視によって、利用者保護とマネーロンダリング対策を両立することが可能になります。

第五に、KYC対応型DeFi(CeDeFi)の実証促進です。

機関投資家や金融機関が参加できるDeFi環境を整備するためには、KYC済み利用者を前提としたモデルの実証が重要になるでしょう。

第六に、自主開示と透明性向上です。

ガバナンス体制、管理権限、アップグレード権限、スマートコントラクト監査状況、リスク管理方針などについて、自主的な開示を促進する仕組みも必要になると考えています。

今回の金商法移行はゴールではありません。

むしろ、日本の暗号資産市場が本格的な資産運用市場へ進化するための出発点です。

そしてDeFiもまた、金融システムの外側に存在する技術ではなく、日本の金融市場の中でどのような役割を果たしていくのかが問われる段階へ入りつつあります。

今回の制度改革は、その未来を形作る第一歩になるのかもしれません。

■ショート動画

ビットコインは金融商品へ──日本のDeFiはどう変わる?

https://youtube.com/shorts/4yjCcIbWHNA?feature=share

")