● Strategy社は2022年以来初めてBTCを売却したが、その規模は32BTCに過ぎない。

● 今回の売却は弱気転換ではなく、優先株配当を支える資本政策の一環とみられる。

● 市場は「企業がBTCを保有する時代」から、「BTCを活用して資本を循環させる時代」へ移行し始めている。

2026年5月7日の記事「『絶対に売らない』から『金融プラットフォーム』へ──Strategy社が変え始めたビットコイン市場の構造」でも書いたが、Strategy社はもはや単なる「ビットコインを大量保有する企業」ではない。

▶関連記事:「絶対に売らない」から「金融プラットフォーム」へ──Strategy社が変え始めたビットコイン市場の構造【エックスウィン】

同社はBTCを中心に資本を循環させる、新しい金融プラットフォームへと変化し始めている。

その象徴的な出来事が、今回発表された32BTCの売却だった。

SEC提出資料によると、Strategy社は5月26日から31日にかけて32BTCを売却し、約250万ドルを調達した。売却価格は1BTCあたり77,135ドル。この資金は優先株配当の支払いに充てられる予定だという。

数字だけを見ると極めて小さい。同社が保有するBTCは843,706BTC。今回売却した32BTCは全保有量のわずか0.0038%に過ぎない。

しかし市場は大きく反応した。理由は数量ではなく、「Michael Saylorが売った」という事実そのものにある。

Saylor氏は長年、

「必要なら腎臓を売れ。でもビットコインは売るな」

という強烈なメッセージを発信してきた。

そのため今回の売却は、一部市場参加者にとって「方針転換ではないか」という懸念材料になった。

しかし実態を見ると、その解釈は少し異なる。実はStrategy社が最後にBTCを売却したのは2022年12月だった。当時は704BTCを売却したが、その2日後には810BTCを買い戻している。今回も売却理由は利益確定ではなく、優先株配当の支払いという資本政策上の対応である。

さらにSaylor氏自身も先月、

「1BTC売るなら20BTC買う」

と発言している。

つまり今回の売却は、BTCへの信念が揺らいだというより、「BTCを活用した金融モデル」の一部として行われた可能性が高い。ここで重要なのがSTRCである。Strategy社は現在、優先株を発行し、その資金でBTCを購入している。そして保有BTCを背景に市場からさらに資金を集め、配当支払いや追加投資を行う。

これは単なるBTC保有企業ではなく、「BTCを核にした資本循環モデル」と言える。従来の暗号資産市場は、「BTCを買う」ことでリターンを得る世界だった。

しかしStrategy社が目指しているのは、「BTCを使って資本を循環させる」世界である。今回の32BTC売却は、その構造変化を象徴する出来事だったのかもしれない。

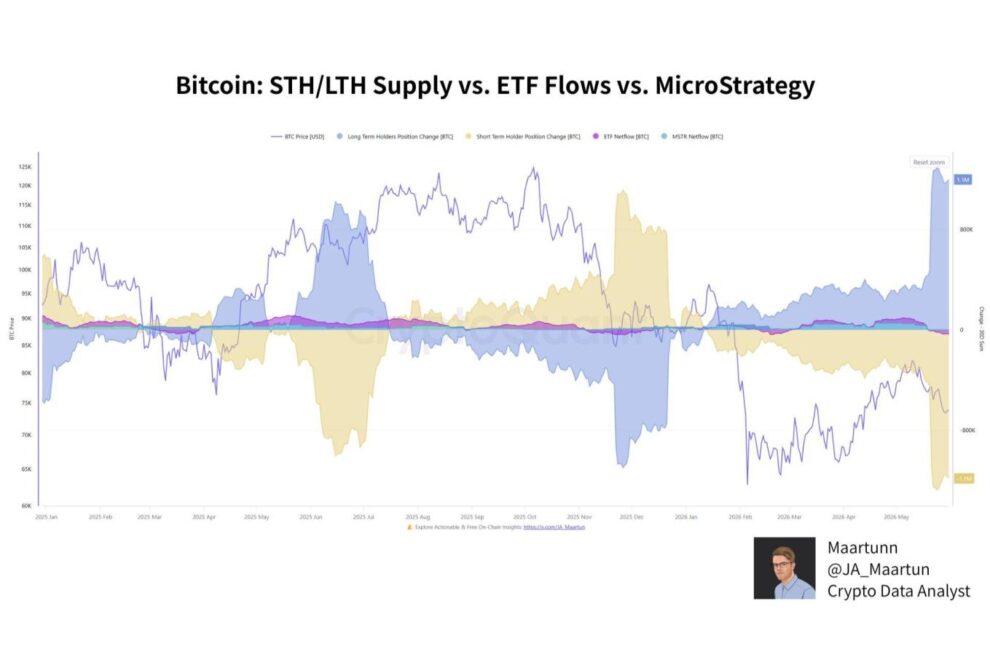

添付チャートを見ると、2026年に入り短期保有者(STH)は過去最大級の売却を進める一方、長期保有者(LTH)は大規模な蓄積を続けている。また、ETFフローが伸び悩む中で、Strategy社によるBTC吸収量は市場需給において無視できない規模まで拡大した。現在のビットコイン市場は、個人投資家主導の相場から、ETF・企業・長期保有者が供給を吸収する相場へと構造変化が進んでいる。今回の32BTC売却が大きなニュースになった背景には、その数量の問題ではなく、Strategy社がすでに市場構造そのものに影響を与える存在になっているという事実がある。

一方で、オンチェーンデータは依然として慎重な見方を示している。Coinbase Premium Indexはマイナス圏で推移しており、米国機関投資家による強い現物需要は確認されていない。NUPLやMVRVも数週間にわたり低下を続けている。

これは市場がパニック売りに陥っているというより、「利益確定とリスク回避が進む時間調整局面」にあることを示している。

CryptoQuant系アナリストの分析でも共通しているのは、

・長期保有者は依然として売っていない

・短期保有者が損失を受け入れ始めている

・ETFフローは弱い

・新規資金流入は不足している

という点だ。

つまり現在の市場は、「崩壊」ではなく「再評価」のフェーズにある。興味深いのは歴史との比較である。

前回Strategy社がBTCを売却した2022年12月は、結果的に弱気相場の大底となった。もちろん今回も同じとは限らない。

しかし市場心理が極端に悪化し、Strategy売却がニュースになる状況は、過去にも重要な転換点付近で見られた現象だった。

今後の焦点は32BTCではない。

本当に注目すべきなのは、Strategy社がBTCを保有し続けながら、そのBTCを中心にどのような金融商品や資本市場を形成していくのかという点である。

もしこのモデルが成功すれば、ビットコイン市場はこれまでのETF中心の時代から、「BTCを担保とした金融市場」へと進化する可能性がある。

成功すれば、BTCは単なるデジタル資産ではなく、資本市場に組み込まれた新しい金融インフラの一部になるかもしれない。

今回の32BTC売却は、その未来を示す小さなシグナルだったのかもしれない。

■ショート動画

(真相解明)32ビットコイン売却の真相ーMichael Saylorは弱気になったのか?【エックスウィン ビットコインリサーチ】

https://youtube.com/shorts/1fRdteluTZw

■オンチェーン指標の見方

Bitcoin: STH/LTH Supply vs. ETF Flows vs. Strategy Accumulation(ビットコイン:短期保有者・長期保有者・ETF・Strategyの需給構造)

")

青色は長期保有者(LTH)のポジション変化、黄色は短期保有者(STH)のポジション変化を示している。2026年5月は短期保有者が過去最大級の売却を行う一方、長期保有者は大規模な蓄積を続けている。紫色はETFフロー、水色はStrategy社(旧MicroStrategy)のBTC購入フローであり、近年はETFだけでなく企業需要の存在感も高まっている。現在の市場は個人投資家の売りを、長期保有者・ETF・企業が吸収する構造へ変化しつつある。これらの資金フローの変化は、今後のビットコイン価格の方向性を考える上で重要な指標となる。

")