● 米国現物BTC ETFは累計569億ドル超の資金流入を記録し、“TradFi経由のBTC需要”が市場構造を大きく変化させている。

● 一方で、CEX中心の暗号ネイティブ需要は弱く、BTCドミナンス上昇とETH/BTC低迷が「資金集中」を示唆している。

● 現在の市場は「暗号資産全体への強気」ではなく、“BTCだけが制度資金に支えられる構造”へ移行し始めている可能性がある。

CryptoQuant創業者の Ki Young Ju が投稿した「Crypto ETFs on TradFi were bullish. Stocks on Crypto exchanges are bearish. If crypto natives stop buying crypto, who is left to buy?(TradFi(伝統金融)側の暗号資産ETFは強気だった。一方で、暗号資産取引所で取引される資産群は弱気だ。もし暗号資産ネイティブ勢が暗号資産を買わなくなったら、次に誰が買い手として残るのか?)」という発言は、現在の暗号資産市場を非常に象徴している。

この発言の本質は、「暗号資産市場の買い手構造」が完全に変わり始めているという点にある。

2024年1月、米SECは米国現物BTC ETFを正式承認した。これにより、従来のように暗号資産取引所を経由しなくても、証券口座経由でBTCへ投資できる時代が始まった。結果として、TradFi(伝統金融)側から新しい買い手が流入した。

実際、米国現物BTC ETFへの累計純流入は2026年5月時点で約569億ドル規模に達している。特に BlackRock のIBITは市場全体を牽引する規模となり、ETF市場そのものがBTC需給の中心へ近づき始めている。

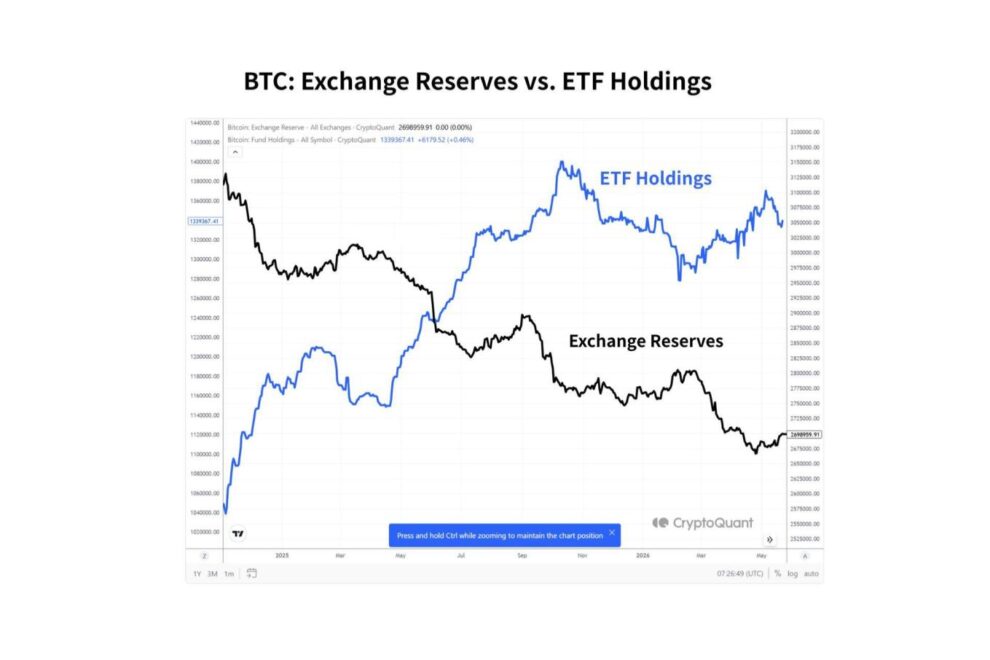

ここで非常に興味深いのが、CryptoQuantの「BTC: Exchange Reserves vs. ETF Holdings」チャートである。

添付チャートでは、青線のETF Holdingsが2024年以降大きく増加する一方、黒線のExchange Reservesは継続的に減少している。つまり、市場では「取引所上のBTC」が減り、その代わりに「ETF側へBTCが吸収される」構造が進行していることが分かる。

これは単なる価格上昇ではなく、“BTC保有主体そのものの変化”を意味している。

従来のサイクルでは、BTCは主に暗号資産取引所内部で回転していた。しかし現在は、ETFを通じてウォール街・年金・RIA・機関投資家など、従来暗号資産市場へ直接参加していなかった層がBTCを吸収し始めている。

つまり現在のBTC市場は、「暗号資産市場の内部資金」だけでなく、「証券市場側の資金」が価格形成へ大きく影響する構造へ変わりつつある。

しかし重要なのは、「ETF強気」と「アルト弱気」は同時に成立しうるという点である。

2025年以降、ビットコインへ市場資金が集中する傾向は強まり続けており、イーサリアムを含む多くのアルトコインは相対的に弱い状態が長期間続いている。つまり市場全体へ資金が広がっているわけではなく、「BTCだけへ資金が集中している」状態が続いている。

さらに、CoinGeckoやCMCのデータでは、中央集権取引所(CEX)の現物出来高は2025年後半から減少傾向が続いている。CryptoQuantでも、「積極的に市場価格で買い上がる動き」の弱まりや、先物市場への資金流入低下、ロング偏重の熱狂が冷え始めている状況が繰り返し確認されており、“暗号ネイティブ勢のリスク選好低下”が市場内部で進行している可能性がある。

つまり現在の市場は、

「TradFiはBTCを買っている」

一方で、「暗号ネイティブ勢は広範なアルトを積極的に買っていない」

という二極化構造になり始めている。

特に重要なのは、BTCにはETFという“巨大な制度導線”が存在する点である。

つまり現在は、ETFを通じて集まった資金が、機関投資家や大口業者を経由して継続的にBTC購入へ繋がる構造ができ始めている。さらに、その過程で先物市場も活発化し、市場全体の売買や流動性拡大にも繋がっている。

一方、多くのアルトコインにはその構造が存在しない。

つまり、BTCは「証券市場の資金」が流入するが、多くのアルトは依然として「暗号資産市場内部の資金循環」に依存している。

その結果、暗号ネイティブ勢のリスク選好が低下すると、アルト市場では「新しい買い手」が急激に薄くなる。

実際、ビットコインだけが相対的に強く、アルトコイン市場全体には資金が広がっていない状況や、取引所全体の売買低下は、すべてこの構造と一致している。

さらに興味深いのは、ステーブルコイン時価総額自体は依然として高水準を維持している点である。

CryptoQuantでは、取引所内のステーブルコイン残高増加が「これから暗号資産を買う可能性のある待機資金」として解釈されることが多い。しかし現在は、その資金が広範なアルト市場へ向かわず、BTCや一部大型銘柄へ偏っている可能性が高い。

これは、「市場にお金がない」のではなく、「資金配分先が極端に限定されている」という構造を意味する。

また、CryptoQuantでは2026年前半にかけて、「個人投資家の参加低下」と「大口保有者による蓄積継続」が同時に進行している状況も確認されている。つまり弱っているのは市場参加者全体ではなく、“個人主体の広いリスクオン需要”であり、クジラや機関投資家は依然としてBTCを吸収し続けている可能性がある。

もちろん、2025年Q2〜Q3のように、一時的なETH主導ローテーションは存在した。しかしそれは、過去サイクルのような“全面アルトシーズン”ではなく、BTC主導相場の中の局所的な資金循環だった可能性が高い。

また現在は、ETFフロー自体も短期的には鈍化傾向が見え始めている。5月後半には大幅流出日も複数観測されており、「ETFが常に相場を支える」という保証もない。

もしETF流入まで弱まり、同時に暗号ネイティブ需要も戻らなければ、市場全体の流動性は急速に低下する可能性がある。

逆に言えば、今後の相場で最も重要なのは、「BTC以外へ資金が本当に広がるのか」という点である。

ビットコインへの資金集中が落ち着き、イーサリアムを含む主要アルトコインが相対的に強くなり、取引所全体の売買が活発化し、待機資金が市場へ流入し始め、さらに“実際に積極的な買い”が継続して確認されない限り、本格的なアルトシーズンを断定するのは難しい。

Ki Young Juの発言は、単なる弱気論ではない。 「暗号資産市場の中心が、“暗号ネイティブ主導”から“TradFi主導”へ変化し始めた」という、市場構造そのものの変化を示唆しているのである。

■ショート動画

CryptoQuant創業者が警告|BTC市場、“静かな異変”が始まっています【エックスウィン ビットコインリサーチ】

https://youtube.com/shorts/cQ1mD6H5PGM

■オンチェーン指標の見方

Exchange ReservesとETF Holdings

Exchange Reserves(黒線)が減少しているのは、取引所で“すぐ売れるBTC”が減っていることを意味し、売り圧力低下や供給縮小を示唆します。ETF Holdings(青線)が増加しているのは、TradFi経由でBTCが継続的に吸収されていることを意味し、機関投資家需要の強さを示しています。つまり現在は、「BTCが取引所からETF側へ移動する構造」が進行しており、市場の主導権が暗号ネイティブからTradFiへ移り始めている可能性があります。ただし、ETF Holdingsが鈍化・減少に転じた場合は、BTC市場の最大級の買い手が弱まるサインとなるため、今後はETFフロー継続性が重要な監視ポイントになります。

")

")