● 2026年は4年サイクル上では弱気相場の年に位置付けられるが、その背景は半減期ではなく「需要の減速」にある可能性が高い。

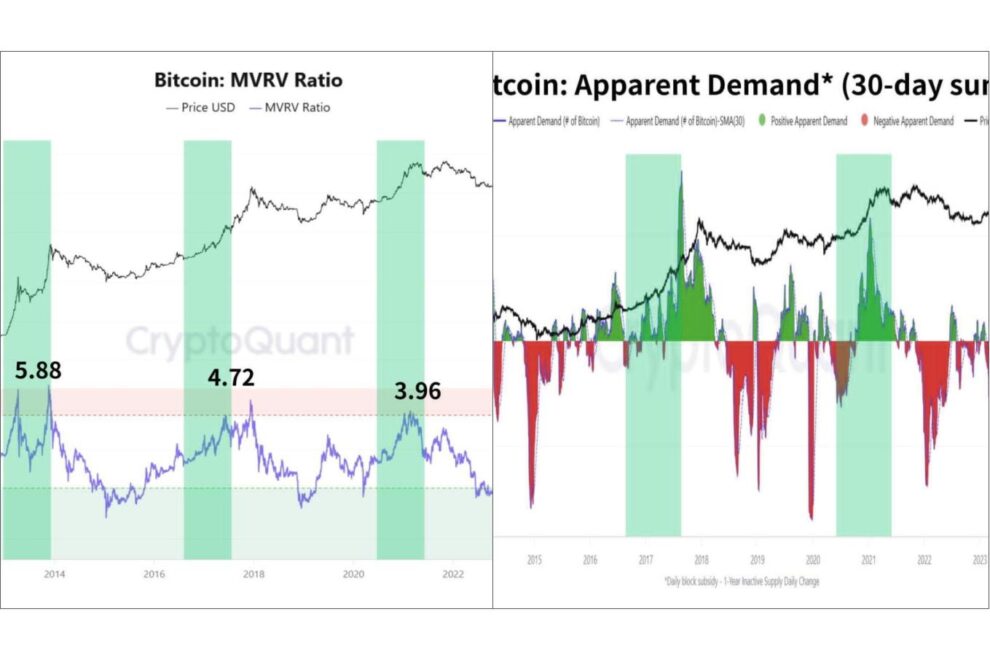

● MVRVは2013年の5.88から2025年の2.74まで一貫して低下しており、市場の成熟によって過去のような投機的バブルは縮小している。

● エックスウィンでは、2026年相場を決める最大の要因は半減期ではなく需要だと考えており、Apparent DemandやETF資金フローの回復が重要なポイントになると見ている。

ビットコイン市場で長年語られてきた代表的な投資理論の一つが「4年サイクル論」です。

その根拠は半減期にあります。

半減期とは、マイナーへ支払われる新規発行量が半分になるイベントであり、2012年、2016年、2020年、2024年と約4年ごとに実施されてきました。

実際に過去の市場では、半減期後に大規模な上昇相場が発生しています。

2012年サイクルでは約9,100%、2016年サイクルでは約2,900%、2020年サイクルでも約686%の上昇を記録しました。

こうした歴史から、多くの投資家は「半減期後には必ず強気相場が訪れる」と考えるようになりました。

そして4年サイクル論に従えば、2026年は弱気相場の年ということになります。

過去を振り返ると、

・2014年(2013年バブル後)

・2018年(2017年バブル後)

・2022年(2021年バブル後)

はいずれも大幅な下落相場となりました。

現在の価格推移や市場心理を見る限り、この考え方は一定の説得力を持っています。

しかし、今回のCryptoQuantの分析レポートは、従来の4年サイクル論に対してより慎重な見方を示しています。

CryptoQuantのデータ分析によると、市場には4年周期に近いリズムが確認されるものの、その説明力は限定的でした。一方で、半減期後12カ月間のパフォーマンスには比較的高い再現性が確認されています。

つまり市場を動かしているのは単純な「4年サイクル」ではなく、半減期による供給減少と、その後の需要拡大によって生じる需給バランスの変化である可能性が高いのです。

MVRVが示す市場成熟

市場構造の変化を示す代表的な指標がMVRV(Market Value to Realized Value)です。

MVRVは市場全体の時価総額を投資家全体の平均取得原価で割った指標であり、市場全体がどれだけ含み益を抱えているかを示しています。

過去サイクルのピークを見ると、

・2013年:5.88

・2017年:4.72

・2021年:3.96

・2025年:2.74

となっています。

興味深いのは、価格が史上最高値を更新したにもかかわらず、MVRVのピークは一貫して低下していることです。

これは以前のような極端な投機バブルが発生しにくくなっていることを意味します。

ETFを通じた機関投資家の参入によって取得原価が市場全体に分散され、市場参加者の構成も大きく変化しました。

つまり市場は以前より成熟しているのです。

さらに重要なのは、上昇幅が小さくなっているということは、将来的な下落幅も小さくなる可能性があるという点です。

2018年には約84%、2022年には約77%の下落を経験しましたが、ETF時代のビットコイン市場で同じ規模の暴落が繰り返されるかは不透明です。

4年サイクルは残っていても、その振れ幅は確実に縮小しているように見えます。

本当に重要なのはApparent Demand

4年サイクルを分析する上で、エックスウィンが特に重視しているのがApparent Demand(見かけ需要)です。

これは新規供給量と長期保有コインの変化から算出される指標で、市場にどれだけ実質的な買い需要が存在するかを測定します。

過去を振り返ると、ビットコインの大規模な上昇相場はすべて需要がプラス圏で推移していた期間に発生しています。

反対に、

・2014年

・2018年

・2022年

の弱気相場では需要がマイナス圏へ沈みました。

そして現在も、このApparent Demandはマイナス圏で推移しています。

つまり現在の市場は、「半減期後だから下がる」のではなく、「需要が弱いから上がれない」状態にあるとエックスウィンでは考えています。

これは従来の4年サイクル論と結果は同じでも、原因が異なるということです。

ETF時代の4年サイクル

過去サイクルと現在の最大の違いはETFの存在です。

2014年にも2018年にも2022年にも、BlackRockやFidelityを通じた現物ETF需要は存在しませんでした。

さらに現在は、

・Strategy

・Metaplanet

・Twenty One Capital

などの企業が継続的にビットコインを購入しています。

過去のサイクルでは、

半減期

↓

個人投資家の熱狂

↓

バブル

↓

暴落

という構造でした。

しかし現在は、

ETF資金流入

↓

企業需要

↓

機関投資家需要

↓

需給改善

という新しい循環が形成されつつあります。

その意味では、2026年が弱気相場になる可能性は高いものの、過去と同じような壊滅的ベアマーケットになるとは限りません。

先物市場は過熱をかなり解消

オンチェーンデータでは、先物市場にも重要な変化が見られます。

CryptoQuantのオープンインタレストデータを見ると、2025年後半に過去最高水準まで膨らんだ先物ポジションは、今回の下落局面で大きく整理されています。

これは市場から過剰なレバレッジが排除されつつあることを意味します。

ビットコインの大底は、多くの場合「投機資金が諦める局面」で形成されます。

今回の下落で建玉は大きく減少しましたが、依然として一定規模のポジションが残っており、完全な投げ売り(キャピチュレーション)局面に達したとは言い切れません。

つまり現在の市場は、「底値圏には近づいているが、底打ちが確認された状態ではない」という見方が妥当でしょう。

2026年の論点は「4年サイクル」ではなく「需要サイクル」

2026年が弱気相場になるという結論自体は、4年サイクル派も需要重視派も大きく変わりません。

違うのは理由です。

4年サイクル派は、「時間が来たから下がる」と考えます。

一方、エックスウィンでは、「需要が減速したから下がる」と考えています。

そして今後、

・ETF資金流入の再加速

・ステーブルコイン供給量の増加

・企業によるビットコイン購入の拡大

が起これば、従来の4年サイクルよりも早く市場が回復する可能性があります。

2026年相場を判断する上で本当に重要なのは、半減期から何年経過したかではありません。

市場に新たな需要が戻ってきているのかどうかです。

エックスウィンでは、ETF資金フロー、Apparent Demand、ステーブルコイン供給量といった流動性指標こそが、次のサイクルを決定する最も重要な要素だと考えています。

■ショート動画

【2026年弱気相場の本当の理由】ビットコイン4年サイクルでは説明できない

https://youtube.com/shorts/EjNU-T93f8Y

■オンチェーン指標の見方

①MVRV Ratio(Market Value to Realized Value)

")

MVRVは「市場価格が投資家全体の平均取得価格に対してどれだけ上振れしているか」を示す指標です。過去のサイクルトップでは2013年5.88、2017年4.72、2021年3.96、2025年2.74とピークが低下しており、市場の成熟が進んでいることが分かります。一般的にMVRVが高いほど市場は過熱状態、1.0付近まで低下すると割安圏と判断されることが多いです。現在は過去の天井圏から大きく低下しており、バブル崩壊後の調整局面にあるものの、歴史的な大底水準にはまだ達していない可能性があります。

②Apparent Demand(見かけ需要)

Apparent Demandは「新規供給量に対して市場がどれだけビットコインを吸収しているか」を示す需要指標です。緑色(プラス圏)は需要超過、赤色(マイナス圏)は需要不足を表しており、過去の強気相場は需要がプラス圏で継続した局面で発生しています。現在はマイナス圏で推移しており、ETF資金流入や企業購入が鈍化し、市場全体の需要が弱まっていることを示唆しています。エックスウィンでは4年サイクル以上にこの需要指標を重視しており、今後の相場回復にはApparent Demandのプラス転換が重要な条件になると考えています。

")