● BTCドミナンスは約59%前後で高止まりし、シェア集中が継続

● 市場全体は拡大していない中で、BTCのみが相対的に優位

● 本質は「BTCが強い」のではなく「アルトの弱さ+流動性縮小+資金集中」

4月23日付の日経新聞電子版「ビットコイン一人勝ち」において、CryptoQuantおよびエックスウィンとしてコメントとチャート提供を行ったが、その中でも指摘した通り、現在のドミナンス上昇の本質は「BTCの強さ」ではなく、「資金の集中」にある。

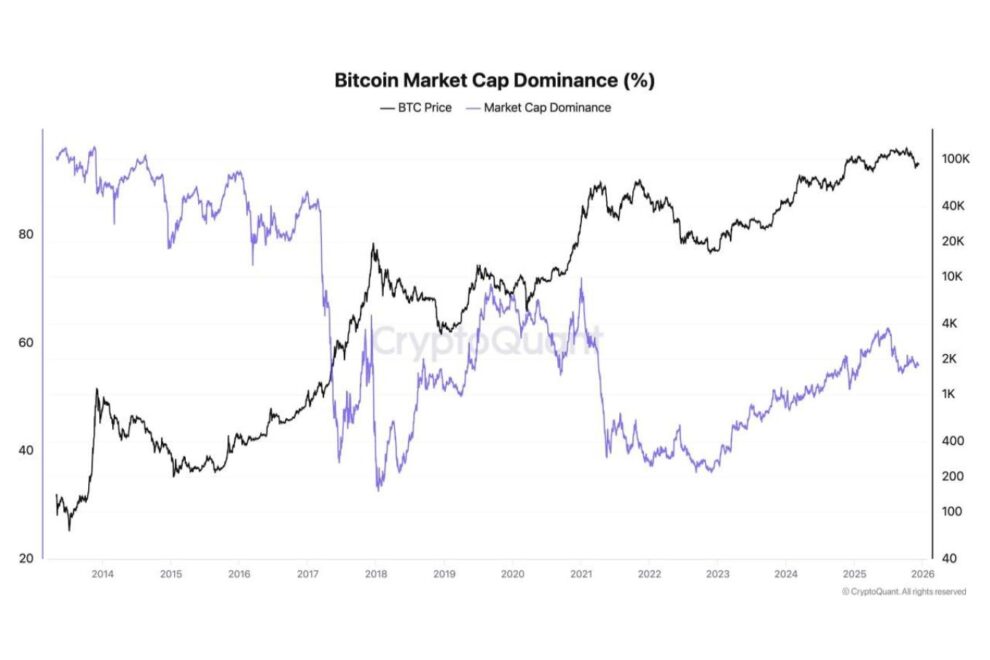

添付チャートが示す通り、ビットコイン価格の上昇局面においてもドミナンスは同時に上昇しており、これは典型的な「BTC優位レジーム」が維持されている状態を意味する。本来であれば、強気相場ではアルトコインにも資金が波及し、ドミナンスは低下するが、現状ではその構造が確認されていない。

最も重要な要因はアルト市場の弱さである。トップ50銘柄の約75〜80%が下落し、クジラの取引も低水準に留まっている。イーサリアムはかろうじて他のアルトとは異なる粘り強さを見せているものの、市場全体としてのリスク選好は依然として回復していない。つまり、「BTCが強い」というよりも「他がそれ以上に弱い」という相対構造がドミナンス上昇の背景にある。

次に、流動性の縮小がこの構造を強化している。暗号資産市場全体の時価総額は約20%減少し、中央集権型取引所の出来高も約40%減少している。さらにステーブルコイン供給も横ばいから減少傾向にあり、市場に新規資金が流入していない。結果として、限られた資金が分散せず、最も安全と認識されるBTCに集中している。

この「集中」を加速させているのがETFの存在である。現物BTC ETFには継続的な資金流入が確認されており、機関投資家はまずBTCから投資を開始する構造が定着している。これはBTCのみに存在する「専用の資金流入口」であり、アルト市場との決定的な差となっている。

さらにマクロ環境もBTC集中を後押ししている。ドル高・高金利環境が継続する中で、リスク資産への資金流入は抑制され、その中でも比較的安全資産と見なされるBTCに資金が偏る構図となっている。加えて、半減期後の供給制約や長期保有者の売り控えも、BTCの需給を安定させている。

デリバティブ市場においても、防御的なポジショニングが顕著である。オープンインタレストは縮小し、ショート優勢の状態が続いており、アルト市場へのレバレッジ拡張は起きていない。これは市場参加者がリスクを取りに行っていないことを示している。

以上を踏まえると、現在の市場構造は「資金が増えてBTCが上昇している」のではなく、「資金が分散できずBTCに滞留している」状態と整理できる。市場全体は横ばいから縮小傾向であり、アルト市場は広範に弱いままである。

今後のシナリオとして、短期的にはBTCドミナンスは高止まりからじり上昇が続く可能性が高い。その条件としては、ドル高・金利高止まり、ETF資金のBTC集中、アルト需要の不在が挙げられる。一方で、ドミナンス低下、すなわちアルトシーズンの到来には、ドル安・金融緩和、ETF資金の分散、ステーブル供給の増加、オンチェーン活動と出来高の回復が同時に必要となるが、現時点ではその条件は揃っていない。

結論として、現状はBTCオーバーウェイトが合理的な局面であり、アルトは流動性と規模を重視した選別が必要である。本格的なアルトシーズンは未到来であり、市場は依然として「集中と防御」のフェーズにある。

ショート動画

日経新聞コメント・チャート提供|ビットコインだけ強い理由【エックスウィン / ビットコインリサーチ】

https://youtube.com/shorts/Zfkj7rpomvc

ビットコイン集中の正体|ドミナンスで分かる市場構造【エックスウィン/ ビットコインリサーチ】

https://youtube.com/shorts/3Y7opSbHfMo

オンチェーン指標の見方

Bitcoin Market Cap Dominance:ビットコイン価格(黒)は長期的に上昇する一方、ドミナンス(青)はサイクルごとに上下を繰り返している。強気相場初期はドミナンス上昇(BTC主導)、中盤以降は低下(アルトへの資金拡散)が基本構造。現在は価格上昇と同時にドミナンスも上昇しており、「アルトに資金が回らない異例の局面」。これはBTCの強さというより、アルト市場の弱さと流動性不足による資金集中を示している

")