● 世界で行われる国際送金の多くは、個人ではなく企業間(B2B)の決済であり、世界経済を支える重要なインフラとなっている。

● 現在の国際送金は、SWIFTによるメッセージ通信と複数の中継銀行(コルレス銀行)を経由する仕組みによって支えられている。そのため、時間やコスト、営業時間などの制約を受けやすい。

● ドル連動型ステーブルコインは、こうした仕組みを補完する新たな送金インフラとして急速に利用が拡大している。エックスウィンでは、この変化は単なる暗号資産市場の話ではなく、「世界のお金の流れ」が変わる歴史的な転換点であると考えている。

「ステーブルコイン」という言葉を耳にする機会が増えてきた。

暗号資産に詳しい人であれば、「USDT」や「USDC」といった名前を思い浮かべるだろう。しかし、多くの人にとっては、「ビットコインの仲間なのだろう」という程度の認識かもしれない。

しかし、現在世界で起きている変化を理解するためには、まず「世界のお金はどのように動いているのか」を知る必要がある。

私たちは海外送金というと、旅行先への送金や家族への仕送りをイメージしがちだ。しかし実際には、国際送金の中心は個人ではなく企業である。

例えば、日本の自動車メーカーがタイの工場へ部品代金を支払う。アメリカのIT企業が台湾の半導体メーカーへ製造代金を送金する。日本のアパレル企業がベトナムの工場へ縫製費を支払う。世界中の企業では、こうした決済が毎日繰り返されている。

世界経済はモノが動くことで成り立っているように見えるが、その裏側では、それ以上に膨大な「お金」が国境を越えて動いているのである。

世界の送金は「ドル」を中心に動いている

世界には約180種類の通貨が存在する。

しかし、日本円からブラジルレアル、日本円から南アフリカランドといった送金が、常に直接行われているわけではない。

実際には、

日本円

↓

米ドル

↓

現地通貨

というように、一度米ドルを経由するケースが数多く存在する。

これは、米ドルが世界の基軸通貨として最も高い流動性を持ち、多くの金融機関がドル建て決済を基盤としているためである。

つまり、世界のお金は「ドル」という共通言語を介して動いているのである。

銀行は世界中の銀行と直接つながっているわけではない

ここで意外に思われるかもしれない事実がある。

日本の銀行が世界中すべての銀行に口座を持っているわけではない。

例えば、日本の銀行がアフリカや南米の銀行へ送金する場合、複数の銀行を経由して資金を届けることが一般的である。

この仕組みを支えているのが「コルレス銀行(Correspondent Bank)」と呼ばれる中継銀行である。

送金は、

送金銀行

↓

国際金融機関

↓

中継銀行

↓

受取銀行

というように、リレー形式で行われる。

銀行同士が信頼関係を築きながら世界中でネットワークを形成してきたことで、今日の国際金融システムは成り立っている。

一方で、複数の銀行を経由するため、送金には時間がかかり、それぞれの銀行で手数料が発生する場合もある。また、各国の営業時間や祝日の影響も受ける。

SWIFTは「お金を送るシステム」ではない

ここで、もう一つ誤解されやすいのがSWIFTである。

SWIFTは世界中の銀行が利用する国際金融メッセージネットワークであり、「資金そのもの」を送る仕組みではない。

例えば、「○○銀行の口座へ100万ドル送金してください」という送金指示を、安全かつ標準化された形式で伝達する役割を担っている。

実際の資金移動は、その後に銀行間の決済を通じて行われる。

例えるなら、SWIFTは「送金指示を伝える通信網」であり、実際に資金を運ぶのは銀行ネットワークである。

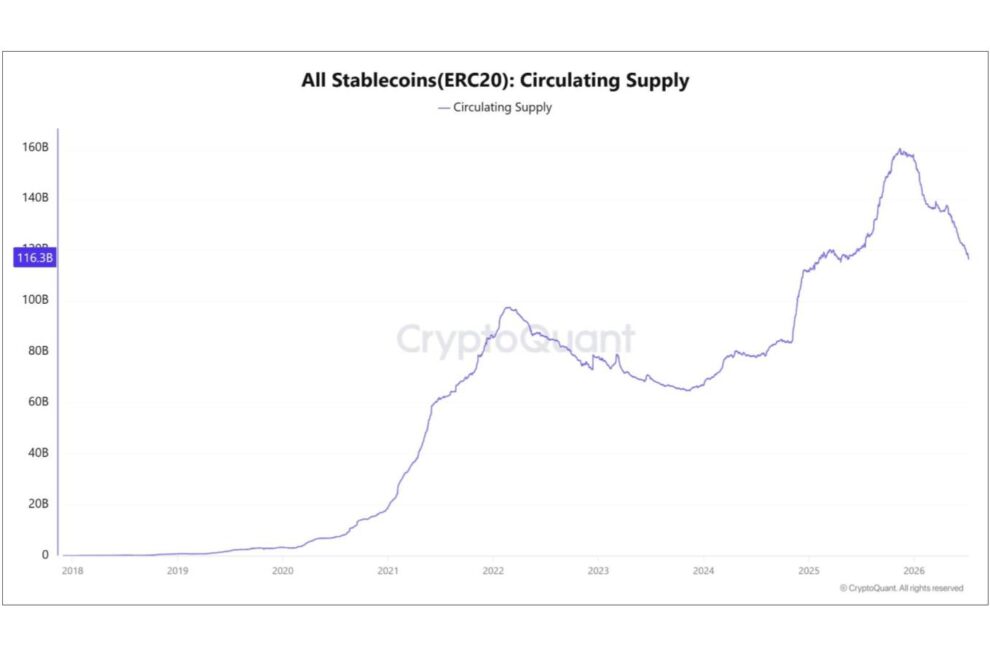

ここ数年、その変化はデータにもはっきりと表れている。

下図は、イーサリアム(ERC-20)上で発行されている主要ステーブルコインの流通量(Circulating Supply)の推移である。

2020年以降、ステーブルコインの流通量は急速に拡大し、2025年には一時約1,600億ドル規模まで増加した。その後、市場環境の変化による増減はあるものの、現在でも1,000億ドルを超える規模で推移している。

これは単に暗号資産市場が拡大したという話ではない。世界中でブロックチェーン上を移動する「デジタルドル」が急速に増え、送金や決済、資産運用のインフラとして利用され始めていることを示している。

【図 ERC-20ステーブルコイン流通量(Circulating Supply)の推移】

")

ステーブルコインは送金の考え方を変える

こうした既存の仕組みに対し、新しい選択肢として急速に普及しているのがドル連動型ステーブルコインである。

例えばUSDCを利用する場合、

日本企業

↓

USDC

↓

海外企業

という形で、ブロックチェーン上で直接価値を移転できる。

途中に複数の中継銀行を経由する必要がなく、ブロックチェーンは24時間365日稼働しているため、営業時間や休日に左右されにくい。

もちろん、実際の企業利用では法令遵守や本人確認、会計処理など多くの要素が必要となるが、送金インフラそのものの仕組みは従来とは大きく異なる。

利用しているのは個人だけではない

「ステーブルコインは暗号資産投資家が使うもの」という印象を持つ人も少なくない。

しかし現在、その利用は企業へと急速に広がっている。

利用例としては、

・海外企業との貿易決済

・海外子会社への資金移動

・海外フリーランスへの報酬支払い

・暗号資産取引の決済通貨

・DeFiでの資金運用

・Web3サービス内での決済

・自国通貨が不安定な国でのドル代替資産

など、多岐にわたる。

特にインフレ率が高い国では、自国通貨の価値が大きく変動するリスクを避けるため、ドル連動型ステーブルコインを保有・利用するケースも増えている。

さらに近年では、決済事業者や金融機関もこの分野への取り組みを加速させている。銀行が独自のステーブルコインやトークン化預金を検討・実証する動きも広がっており、「銀行かステーブルコインか」という対立ではなく、既存金融とブロックチェーン技術を融合させる方向へ進みつつある。

エックスウィンの視点

エックスウィンでは、ステーブルコインの普及を単なる暗号資産市場の話とは考えていない。

これは、電子メールが手紙のやり取りを大きく変えたように、「お金を移動させる仕組み」そのものが進化する可能性を持つインフラの変化である。

もちろん、現在の銀行システムには高い信頼性、法規制への対応、信用創造機能など、長年にわたり培われてきた重要な役割がある。一方で、ブロックチェーンは、24時間365日稼働し、国境を越えた価値移転を効率化できるという新たな特徴を持つ。

今後は、どちらか一方が他方を置き換えるのではなく、それぞれの強みを生かしながら共存・融合していく可能性が高い。

世界のお金の流れは、今まさに新しい時代へ入り始めている。 次回は、この流れの中で、なぜVisaやMastercard、Stripe、PayPal、さらには世界の大手銀行までもがステーブルコインへの取り組みを加速させているのか、その背景を詳しく解説したい。

ショート動画

(国際送金の未来①)世界のお金はどう動いているのか? SWIFTからステーブルコインへ

https://youtube.com/shorts/RuV67EBC2NQ

")