● CryptoQuant CEOのKi Young Ju氏は、「ビットコインはまだサイクル底ではない可能性が高い」との見解を示し、その根拠としてRealized Price(実現価格)への未到達を挙げている。

● 過去の主要な弱気相場では、ビットコイン価格はRealized Price付近まで下落してから反転するケースが多く、この指標は現在も市場全体のコスト構造を把握する上で重要なオンチェーン指標となっている。

● エックスウィンでは、この分析は現在の市場を理解するうえで非常に重要な視点であると考えており、これに加えてETFフローや流動性指標も組み合わせて見ることで、より精度の高い市場分析が可能になると考えている。

「今回の下落は本当に底なのか」

現在のビットコイン市場で、多くの投資家が最も知りたいテーマでしょう。

その中で、CryptoQuant CEOのKi Young Ju氏は、「ビットコインはまだサイクル底ではない可能性が高い」とXで発信し、市場関係者の大きな注目を集めました。その判断の中心となっているのが、「Realized Price(実現価格)」というオンチェーン指標です。

Realized Priceとは、現在流通しているすべてのビットコインについて、「最後にオンチェーンで移動した時点の価格」をもとに算出した平均取得価格です。現在の市場価格ではなく、市場参加者全体の平均コストを表す指標であり、オンチェーン分析では最も重要な指標の一つとして利用されています。

Ki氏は、過去の主要な弱気相場を振り返ると、市場価格は最終的にRealized Price付近まで下落し、その後に本格的な反転が始まってきたと指摘しています。

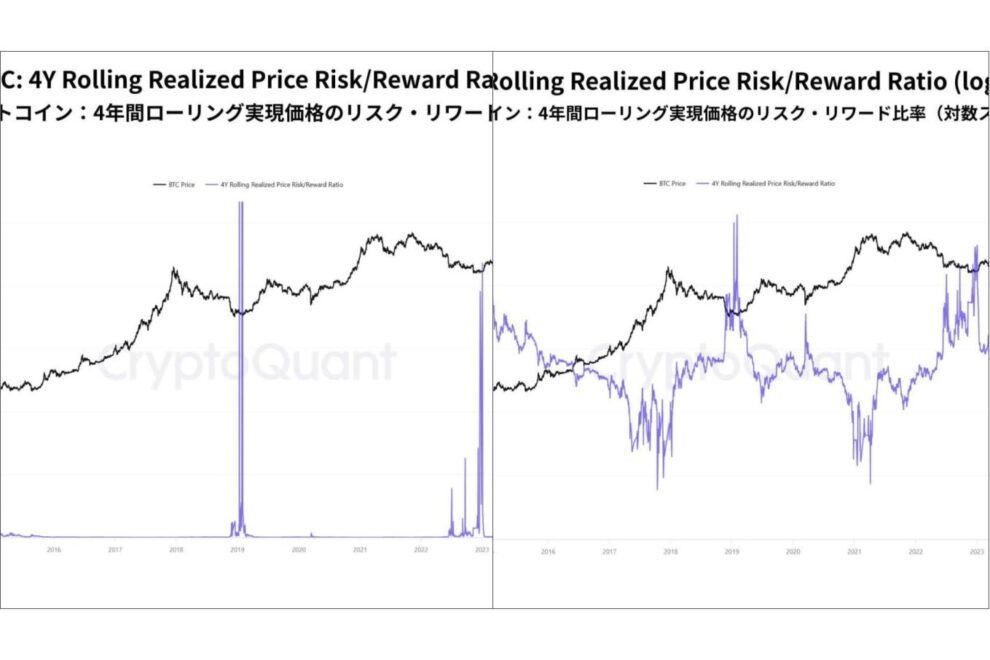

添付チャート①:「ビットコイン:4年間ローリング実現価格のリスク・リワード比率(対数スケール)」

")

2015年、2018年、2022年の弱気相場では、いずれも価格が投資家全体の平均取得価格付近まで下落し、市場全体が大きな含み損を抱える局面を経て、新たな上昇サイクルへ移行しました。

つまり、「市場参加者全体の平均コストまで価格が下がることで、売るべき投資家の売りが一巡し、本格的な底打ちが形成される」という考え方です。

現在のBTC価格は2025年の高値から大きく調整しているものの、依然としてRealized Priceを十分には下回っていません。

そのためKi氏は、「これまでのサイクルと同じなら、まだ古典的な意味でのサイクル底は確認されていない」と分析しています。

この考え方は、オンチェーン分析の歴史を振り返っても一定の説得力があります。

Realized PriceはMVRVなど多くの代表的なオンチェーン指標の基礎となる概念でもあり、市場全体の損益構造を把握する上で非常に有効なデータです。価格だけでは見えない「投資家全体の平均コスト」を把握できるため、長期的なサイクル分析では現在も重要な役割を果たしています。

また、Ki氏は同じ指標を対数スケール(Log Scale)でも公開しています。価格が何百倍にも成長してきたビットコインでは、長期サイクルを比較する際には対数表示の方が各サイクルを公平に比較しやすいという特徴があります。

添付チャート②:「ビットコイン:4年間ローリング実現価格のリスク・リワード比率」

一方で、現在の市場環境は過去のサイクルとは大きく異なる点もあります。2024年以降は米国で現物ビットコインETFが承認され、数千億ドル規模の資金がETFを通じて市場へ流入するようになりました。

さらに企業によるビットコイン保有、デリバティブ市場の拡大、ドル流動性、金融政策など、価格形成に影響を与える要素は以前よりもはるかに多様化しています。

そのため現在のビットコイン市場は、オンチェーンデータだけではなく、オフチェーンの資金フローも含めて分析する必要がある市場へ進化していると言えるでしょう。

エックスウィンでは、Ki Young Ju氏が示したRealized Priceの考え方は、現在の市場を理解する上で非常に重要な視点であると考えています。

特に、投資家全体の平均取得コストと現在価格との距離を把握することで、市場がどの程度ストレスを抱えているのかを客観的に判断できる点は、大きな価値があります。

その一方で、現在の市場は過去のサイクルと比較して、市場構造そのものが大きく変化しています。そのためエックスウィンでは、Realized Priceを市場分析の「土台」としながらも、

・ETFフロー

・Coinbase Premium

・Apparent Demand

・ステーブルコイン流動性

・マイナーの売却動向

といった流動性や需給を示す指標も合わせて確認することが重要だと考えています。

特に近年は、「価格が上がるから資金が入る市場」ではなく、「資金が入るから価格が上がる市場」へと構造が変化しています。

したがって、Realized Priceが示すコスト構造に加え、実際に市場へ資金が流入しているかどうかを確認することで、より立体的に相場を分析できるようになります。

今回のKi Young Ju氏の分析は、現在の弱気相場を理解するための非常に重要なヒントを与えてくれています。

そして今後は、そのオンチェーン分析にETFフローや流動性指標を組み合わせながら、市場全体の構造変化を読み解くことが、より重要になっていくでしょう。

■ショート動画

ビットコインはまだ底じゃない──CryptoQuant CEOが警鐘

https://youtube.com/shorts/69jBmQncCuU?si=mR3EavQbUhaf1ipm

■オンチェーン指標の見方

添付チャート①:「ビットコイン:4年間ローリング実現価格のリスク・リワード比率(対数スケール)」

過去4年間の「市場価格」と「実現価格(投資家全体の平均取得価格)」の関係を、長期サイクルを比較しやすい対数スケールで表示したチャートです。価格が何百倍にも成長してきたビットコインでは、対数表示の方が各サイクルを公平に比較できます。2015年、2018年、2022年の弱気相場では、指標が大きく上昇した後に本格的な上昇サイクルへ移行しました。現在は過去の底値圏に近づきつつあるものの、歴史的なサイクル底と同水準かどうかは今後の推移を見極める必要があります。

添付チャート②:「ビットコイン:4年間ローリング実現価格のリスク・リワード比率」

過去4年間の「市場価格」と「実現価格(投資家全体の平均取得価格)」の関係から、投資妙味を評価するオンチェーン指標です。価格が実現価格へ近づくほど、長期的なリスク・リワードが改善する傾向があります。過去の主要な弱気相場では、この指標が大きく上昇した局面でサイクル底を形成するケースが多く見られました。現在は改善傾向にあるものの、過去の底値局面ほどの水準にはまだ達していません。

")