● 世界の決済大手であるVisa、Mastercard、Stripe、PayPalは、ステーブルコインを「暗号資産」ではなく、新しい決済・送金インフラとして位置付け始めている。

● 今後の競争は「銀行かステーブルコインか」ではなく、「誰が送金インフラを設計するか」に移りつつある。銀行も独自のステーブルコインやトークン化預金の開発を進めており、金融機関とブロックチェーンの融合が加速している。

● エックスウィンでは、2030年の国際送金市場では既存金融とブロックチェーンが共存し、企業にとって最も重要なのは、どちらを選ぶかではなく、両者を組み合わせた最適な金融サービスを提供できるかになると考えている。

前回は、現在の国際送金がSWIFTやコルレス銀行によって支えられていること、そしてステーブルコインが新たな送金インフラとして急速に存在感を高めていることを紹介した。

では、この変化を最も強く感じているのは誰だろうか。

実は、その答えは暗号資産業界ではない。

世界最大級の決済会社であるVisaやMastercard、そしてPayPalやStripeといった既存の金融プレーヤーである。

なぜ決済大手はステーブルコインに注目するのか

VisaやMastercardのビジネスは、「カード決済会社」と理解されることが多い。

しかし、両社の本質は世界中の金融機関を結ぶ「決済ネットワーク」である。

消費者がクレジットカードで支払いをすると、その裏側では加盟店、銀行、カード会社、決済ネットワークなど、多くのプレーヤーが連携しながら数秒で決済を完了させている。

つまり、VisaやMastercardが提供している価値はカードそのものではなく、「世界中のお金を安全に流す仕組み」なのである。

そのため、新しい送金技術が登場すれば、最も敏感に反応するのも彼らである。

もしステーブルコインによって国際送金がより速く、より安く、より効率的になるのであれば、自ら取り込む方が合理的だ。

実際、VisaはUSDCを活用した決済の実証・商用展開を進め、Mastercardも複数のステーブルコイン事業者との提携を拡大している。

Stripeが見ている未来

特に興味深いのがStripeである。

Stripeは世界中のEC事業者向けに決済インフラを提供している企業だが、近年はステーブルコイン関連企業の買収や、新たな送金サービスの提供を積極的に進めている。

その背景にあるのは、世界中の企業が抱える「国際送金」という共通課題だ。

例えば、日本企業が海外のフリーランスへ報酬を支払う。

海外子会社へ運転資金を送る。

海外サプライヤーへ代金を支払う。

こうした場面では、今なお数日かかる送金や高額な手数料が課題となることが少なくない。

Stripeが目指しているのは、こうした企業間送金を、インターネット上でデータを送るような感覚で行える世界である。

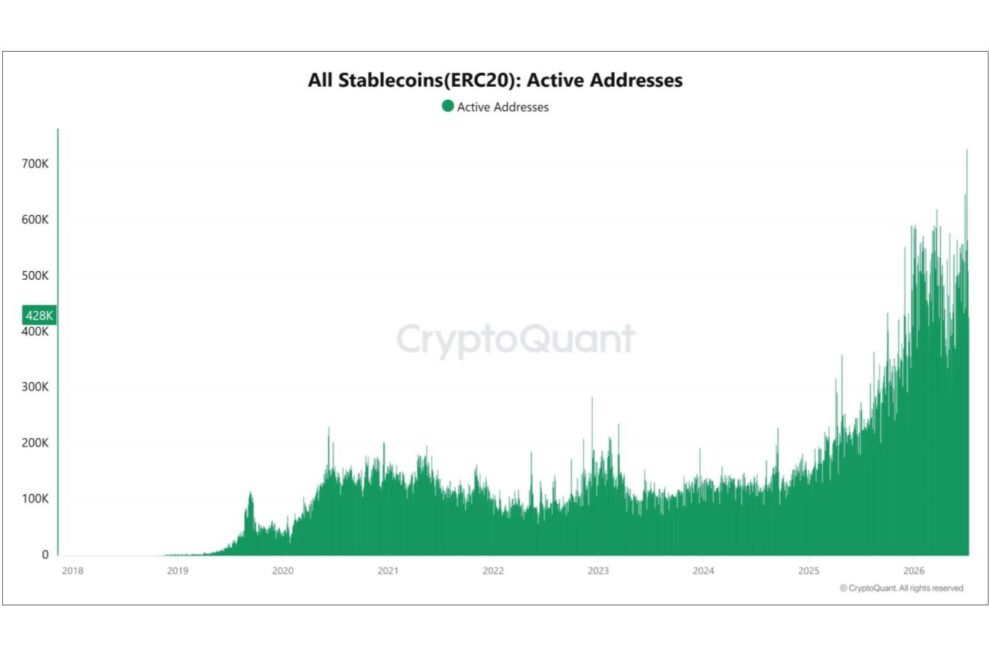

その流れを裏付けるように、オンチェーンデータからも、ステーブルコインの利用拡大が確認できる。

下図は、ERC-20上の主要ステーブルコインにおけるアクティブアドレス数(Active Addresses)の推移である。

アクティブアドレスとは、一定期間内に実際に送受信を行ったウォレット数を示す指標であり、「どれだけ利用されているか」を測る代表的なオンチェーンデータの一つである。

2024年までは10万件前後で推移していたが、2025年以降は急速に増加し、現在では40万件を超える日も珍しくなくなっている。ピーク時には70万件近くまで達しており、利用者や利用シーンが急速に拡大していることが読み取れる。

これは単に暗号資産投資家が増えたという話ではない。企業間決済や国際送金、DeFi、デジタル資産取引など、実際の経済活動の中でステーブルコインが利用される機会が着実に増えていることを示唆している。

【図 ERC-20ステーブルコインのアクティブアドレス数】

")

銀行は本当に不要になるのか

ステーブルコインの普及によって、「銀行はいらなくなる」という意見を耳にすることがある。

しかし、その見方は少し極端だろう。

銀行は預金を集め、融資を行い、企業の信用を支え、各国の金融規制に対応するという極めて重要な役割を担っている。

こうした機能は、ブロックチェーンだけで代替できるものではない。

一方で、「送金」という機能については、ブロックチェーンの方が効率的な場面が増えていく可能性がある。

そのため今後は、

銀行が信用を提供する。

ブロックチェーンが価値を移転する。

という役割分担が進む可能性が高い。

実際、世界の銀行は独自ステーブルコインやトークン化預金の研究・実証を進めており、「銀行対ブロックチェーン」という構図ではなく、「銀行がブロックチェーンを活用する」という方向へ進み始めている。

2030年、国際送金はどう変わるのか

2030年の国際送金市場を考えると、SWIFTが突然消える可能性は低い。

世界中の金融機関が長年築いてきたネットワークは極めて強固であり、一朝一夕に置き換えられるものではない。

しかし、その一方で、送金インフラの一部は確実に変わっていくだろう。

企業間決済。

海外送金。

給与支払い。

貿易金融。

こうした分野では、ステーブルコインが新たな選択肢として定着していく可能性が高い。

インターネットが郵便をなくしたのではなく、「より適した手段」を増やしたように、国際送金も用途に応じて複数のインフラが共存する時代になるのではないだろうか。

エックスウィンの視点

エックスウィンでは、今後の競争は「誰がステーブルコインを発行するか」ではなく、「誰が企業や利用者にとって使いやすい金融サービスを設計できるか」になると考えている。

送金だけでは価値にならない。

ウォレット管理、本人確認(KYC)、AML対応、会計処理、税務対応、資産運用までを一体として提供できて初めて、企業は安心してブロックチェーンを活用できる。

つまり、競争の軸は「運用力」から「設計力」へ移りつつある。

世界のお金の流れは今、大きな転換点を迎えている。

その変化は、単に暗号資産市場の拡大ではない。

世界の金融インフラそのものが再設計されようとしているのである。 また、日本においては、JPYC、JPYSCがスタートしている。世界の主要ステーブルコインと競い合う日がするのを楽しみにしている。

■ショート動画

(国際送金の未来②)Visa、Mastercardはなぜステーブルコインへ向かうのか? 2030年の金融インフラを読む

https://youtube.com/shorts/8iN7YFSqra0

")