● 米CLARITY法案は、ステーブルコインを“利回り商品”ではなく“決済インフラ”として制度化しようとしている可能性がある。

● 規制対象の中心は「放置APY型サービス」であり、DeFiそのものを全面禁止する内容ではない。

● ステーブルコイン利用拡大と制度整備は、中長期的にビットコイン市場への資金流入基盤になる可能性がある。

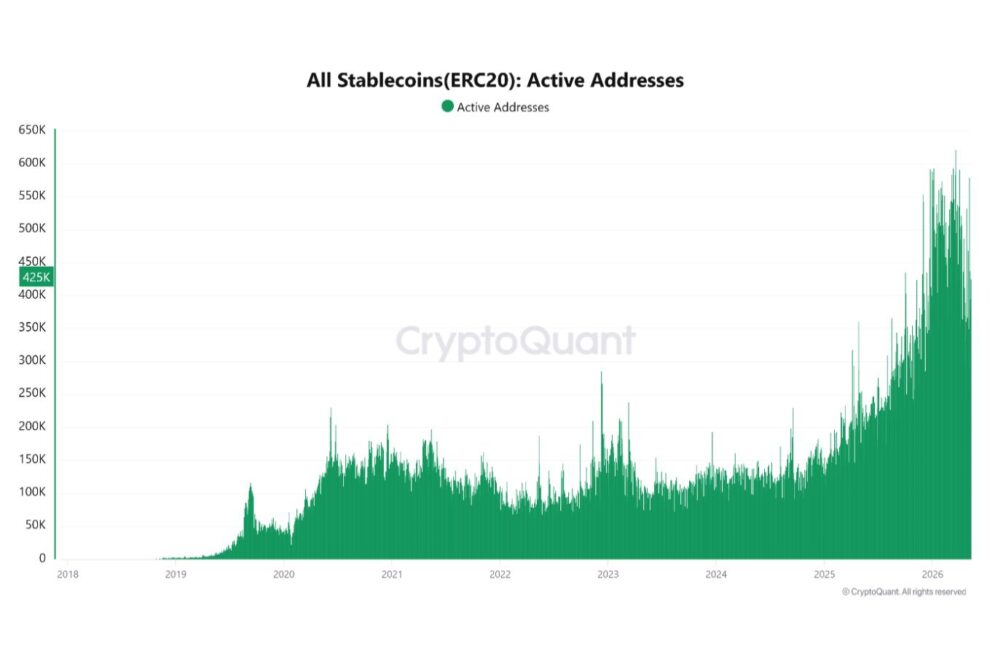

添付のCryptoQuantチャート「All Stablecoins(ERC20): Active Addresses」を見ると、2025年後半以降、ERC20系ステーブルコインのアクティブアドレス数が急増していることが確認できます。特に2026年に入ってからは、一時60万アドレス近辺まで到達する場面も見られ、過去数年と比較しても異常値とも言える水準へ拡大しています。重要なのは、今回の増加が単なる“供給量増加”ではなく、「実際にステーブルコインを利用する主体」が増えている可能性を示している点です。そして、その背景には、昨日公開された米上院銀行委員会版CLARITY法案ドラフトを中心とした、アメリカのステーブルコイン制度整備が大きく関係している可能性があります。

昨日発表された、現在の米上院銀行委員会版CLARITY法案ドラフトを最も自然に読むと、この法案は、「決済用ステーブルコイン」と、「利息付き現金口座のように機能するステーブルコイン関連商品」との間に、明確な法的境界線を引こうとしていることがわかります。そのために法案は二段構えの構造を採っています。まず、すでに成立しているGENIUS法では、許可を受けたステーブルコイン発行体が、単にコインを保有しているだけのユーザーへ利息や利回りを支払うことを禁止しています。さらに今回のCLARITY法案ドラフトSection 404では、その禁止対象を「取引所・カストディアン・ブローカー・ウォレット事業者などの仲介業者(Digital Asset Service Providers)」にも拡張しています。つまり、USDCやUSDTを「置いておくだけでAPYがもらえる」ような預金類似型サービスを、制度的に制限しようとしているのです。

ここで重要なのは、この法案が「ステーブルコインを禁止する法案」ではないという点です。むしろ逆で、「ステーブルコインを正式な決済インフラとして制度化する代わりに、銀行預金の代替物になることを防ごうとしている」と読む方が自然です。実際、法案上で最もリスクが高いのは、「USDCを保有するだけで年利3〜5%」「ステーブルコイン残高に応じて毎月報酬」「放置するだけで利回りが発生する口座」といった“預金型APYモデル”です。一方で、決済や送金時のキャッシュバック、LP提供による流動性報酬、担保提供によるリスクテイク報酬、ガバナンス参加報酬、ステーキング参加報酬など、“実際の活動”や“リスク提供”に基づく報酬は、一定条件下で許容される可能性が残されています。つまりアメリカは、「単なる放置利回り」は制限しつつも、DeFiそのものやオンチェーン金融活動までは完全否定していないのです。

特に重要なのは、GENIUS法における「Digital Asset Service Provider」の定義です。この定義では、分散型プロトコル、一部のセルフカストディUI、バリデーター、流動性プール参加などが除外されています。つまり、純粋なオンチェーン・セルフカストディ型DeFiが主ターゲットなのではなく、本当に規制対象として意識されているのは、「中央集権型の仲介業者が、ステーブルコインを預金口座のように見せること」だと考えられます。これは、従来金融システムと暗号資産の境界線を整理しようとする、極めてアメリカ的な制度設計とも言えます。

そして、この制度変化が、現在のオンチェーンデータにも表れ始めている可能性があります。ERC20系ステーブルコインのアクティブアドレス数急増は、単なる投機資金増加ではなく、「ドル決済インフラとしての利用拡大」を示している可能性があります。特にERC20側では、RWA(トークン化国債)、オンチェーン証券、DeFi担保、機関投資家向け決済など、“金融インフラ化”の流れが急速に進んでいます。これはビットコイン市場にとっても無関係ではありません。なぜなら、ステーブルコインは現在の暗号資産市場における“ドル流動性そのもの”であり、その利用拡大は結果的にBTC市場への資金流入余地を広げる可能性があるからです。実際、過去の強気相場でも、ステーブルコイン供給量拡大とBTC価格上昇には強い相関が見られてきました。

今後、最も大きな構造変化として注目されるのは、「ステーブルコイン=利回り商品」という構図が崩れ、その代わりに、トークン化預金、トークン化米国債(RWA)、Vault Token、Yield-bearing Fund Tokenなどへ、利回り需要が移行していく可能性です。法案自体も、「Payment Stablecoinに対する利回り規制は、その他資産には適用しない」と明記しており、結果として資金は“利回り付きRWA”へ流れていく可能性があります。つまりアメリカは今、「ステーブルコインをデジタルドル決済インフラとして制度化し、その上にRWA金融市場を構築する」という、新しいオンチェーン金融システムを作ろうとしているのかもしれません。そして、その巨大なドル流動性インフラの中心資産として、ビットコインが再び位置づけられていく可能性も、今後の重要なテーマになっていくでしょう。

■ショート動画

ステーブルコイン利用が急増/今ビットコイン市場で何が起きている?【エックスウィン / ビットコインリサーチ】

https://youtube.com/shorts/Xj9FtV7fc-A

ビットコイン・ステーブルコイン新時代へ/CLARITY法案で何が変わる?【エックスウィン / ビットコインリサーチ】

https://youtube.com/shorts/9qypKVFnxnY

■オンチェーン指標の見方

All Stablecoins(ERC20): Active Addresses は、ERC20系ステーブルコインを実際に送受信しているユニークアドレス数を示す指標です。単なる発行量ではなく、「実際にどれだけ利用されているか」を把握できる点が重要です。数値上昇は、オンチェーン上でのドル流動性・決済活動・DeFi利用拡大を示すケースがあります。一方で、急増時はボラティリティ上昇や資金移動活発化を伴う場合もあり、価格だけではなく資金循環先を見ることが重要です。

")