● 機関投資家のポジティブ認識は31%へ上昇し、センチメントは明確に改善

● 65%が分散投資目的で評価、想定配分は2〜5%が中心

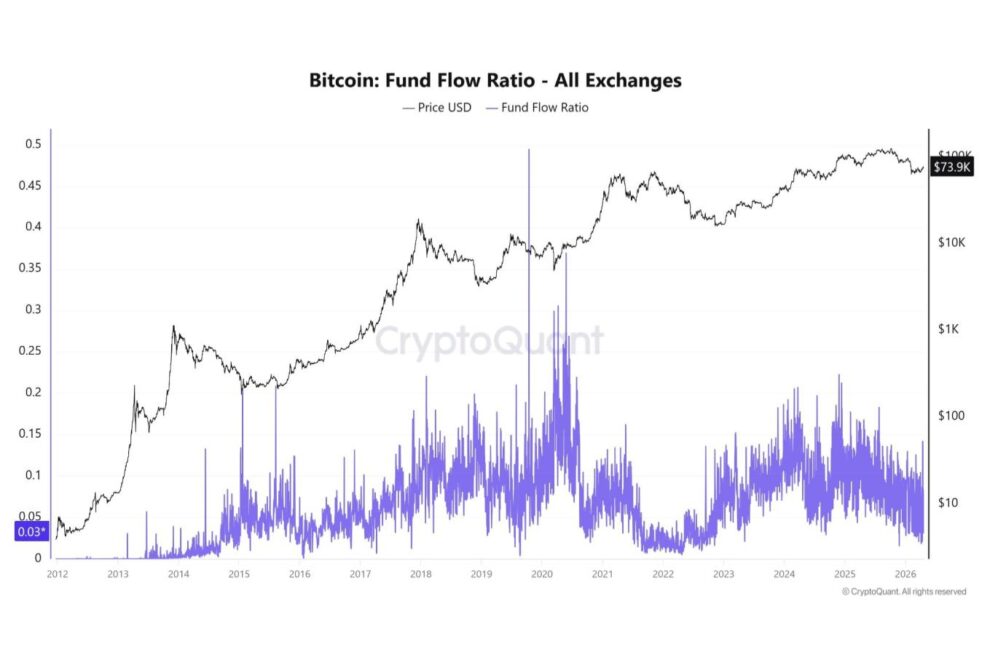

● Fund Flow Ratioは低水準に留まり、実需はまだ初期段階

野村ホールディングスとLaser Digitalが公表した「デジタルアセットの投資動向に関する機関投資家調査2026」は、暗号資産市場の構造変化を示唆する重要なデータである。本調査によると、暗号資産に対して「ポジティブ」と回答した機関投資家は31%と、2024年の25%から上昇し、「ネガティブ」は18%へ低下した。これは単なる価格回復ではなく、認識そのものの改善を意味する。

特に注目すべきは、65%が暗号資産を分散投資の手段として評価している点である。さらに投資を検討する層の79%が「今後3年以内に投資予定」と回答しており、想定配分は2〜5%未満が中心となる。これは伝統的ポートフォリオにおける「サテライト資産」としての位置付けが定着しつつあることを示している。

この背景には、暗号資産が他資産と低相関であるという認識がある。実際、学術研究(NBER・IMF)でも暗号資産は独自のリスク・リターン特性を持つとされており、分散効果は「条件付きではあるが有効」と評価されている。つまり、機関投資家は「絶対的なヘッジ」ではなく「構造的な分散枠」として暗号資産を見始めている。

一方で、オンチェーン指標であるFund Flow Ratioに注目すると、市場の実需はまだ限定的であることが確認できる。Fund Flow Ratioは「取引所へのBTC流入・流出量 ÷ ネットワーク全体の移動量」で定義され、投資家の取引参加度を示す指標であるが、足元では歴史的に見ても低水準(約0.03付近)に留まっている。これは、価格が高値圏で推移する中でも取引所での売買活動が相対的に活発化していないことを意味し、短期的な投機フローよりも長期保有や資産移動の抑制が優勢な状態を示唆する。すなわち、機関投資家の参入は「積極的な売買」ではなく「ポジション構築・準備段階」にあり、需給構造としては“低回転・供給圧縮型”の初期フェーズに位置していると言える。

実際、投資障壁としては依然として複数の課題が残る。具体的には、ファンダメンタルズ分析手法の未確立、カウンターパーティリスク、高いボラティリティ、そして規制の不透明性である。特に日本では、現物暗号資産ETFは未上場であり、制度設計段階にある点が大きな制約となっている。

しかし同時に、状況は確実に進展している。調査では、ステーキングやレンディング、トークン化資産などの分野で6割以上が関心を示しており、単なる価格投資から「インカム型・活用型」への関心シフトが確認された。また、ステーブルコインについても63%が活用意向を示し、資金管理や国際送金といった実務用途への期待が高まっている。

重要なのは、このフェーズが「需要の顕在化前夜」である点である。機関投資家はすでに参入を前提に検討を進めており、残る論点は規制整備・商品設計・リスク管理といった実務的課題に移行している。

オンチェーン的に見れば、これは「供給圧縮先行・需要遅行」の典型的な初動構造である。長期保有者の蓄積や取引所残高の減少が進む一方で、新規資金の流入は遅れて発生する。この構造が続く限り、市場は「疑念の中の上昇」を維持しやすい。

結論として、現在の暗号資産市場は「機関投資家が入るかどうか」ではなく、「いつ・どの形で入るか」のフェーズに移行している。ETF、規制、トークン化といったインフラが整った瞬間、2〜5%という小さな配分が市場構造を大きく変える可能性がある。

この変化は静かに進んでいるが、そのインパクトは決して小さくない。今はまだ見えにくいが、市場は確実に次のステージへ向かっている。

ショート動画

ビットコインは大企業が買っている?|専門家解説【XWIN Capital / ビットコインリサーチ】

https://youtube.com/shorts/nijph3Eeo0A

大企業はまだ本気で買っていない?|ビットコインチャート解説【XWIN Capital / ビットコインリサーチ】

https://youtube.com/shorts/aQjaLadDQHM

オンチェーン指標の見方

Fund Flow Ratioは「取引所でどれだけBTCが動いているか」を示す重要な指標です。数値が高い場合は売買が活発で、短期トレードや利確・投機が増えている状態を意味します。

一方で低い場合は取引所利用が減少し、長期保有や資産の滞留が進んでいる可能性があります。現在のような低水準は「売り圧の低下」または「様子見局面」を示し、中長期では供給圧縮による強気シグナルにもなり得ます。

")