● DXYは地政学リスクと金利上昇を背景に100超へ急回復

● 従来の「ドル高=BTC安」の逆相関は弱まりつつある

● ETFとステーブル流動性が新たな下支え構造を形成

2026年3月、ドルインデックス(DXY)は100を超え、金融危機以降でも高水準に位置している。ドルインデックスとは、主要6通貨に対する米ドルの強さを示す指数であり、ユーロや円などに対する相対価値を基に算出される。

今回のドル高の背景には、複数の要因が重なっている。第一に、FRBの金融政策スタンスの変化である。2025年以降、市場では利下げ期待が後退し、「高金利の長期化」という見方が強まった。これに伴い、米10年債利回りは4%台後半まで上昇し、実質金利も高止まりしている。

第二に、地政学リスクの上昇だ。2026年に入り、中東情勢の緊張が高まり、原油価格が急騰した。このような環境では、投資家は安全資産としてのドルを選好しやすく、結果としてドル需要が強まる。実際、円やユーロなど他通貨が弱含む中で、相対的にドルが買われる構造が鮮明となった。

こうしたドル高局面において、ビットコイン市場はどのような挙動を示しているのか。従来の理解では、「ドル高=リスクオフ=BTC下落」という構図が一般的だった。2022年の金融引き締め局面では、DXYの上昇とともにビットコイン価格は大きく下落し、両者の強い逆相関が確認されている。

しかし、2026年の市場では、この関係に明確な変化が見られる。ドル高が進行する中でも、ビットコインは過去のような急落を伴っていない。全体としては上値の重い展開が続いているものの、下落は限定的にとどまり、相対的な底堅さを維持する局面が確認されている。

これは、単なる価格の強さではなく、市場構造の変化を示唆する重要なシグナルである。従来はマクロ要因が価格を一方向に押し下げていたのに対し、現在は内部の需給が一定のクッションとして機能している可能性がある。

その中核にあるのが、需給構造の変化だ。特に重要なのは、米国における現物ビットコインETFの存在である。これにより、従来は流入しづらかった機関投資家の資金が継続的に市場へ流入する構造が形成された。ドル高局面であっても、ポートフォリオの一部としてビットコインを組み入れる動きが、価格の下支えとなっている。

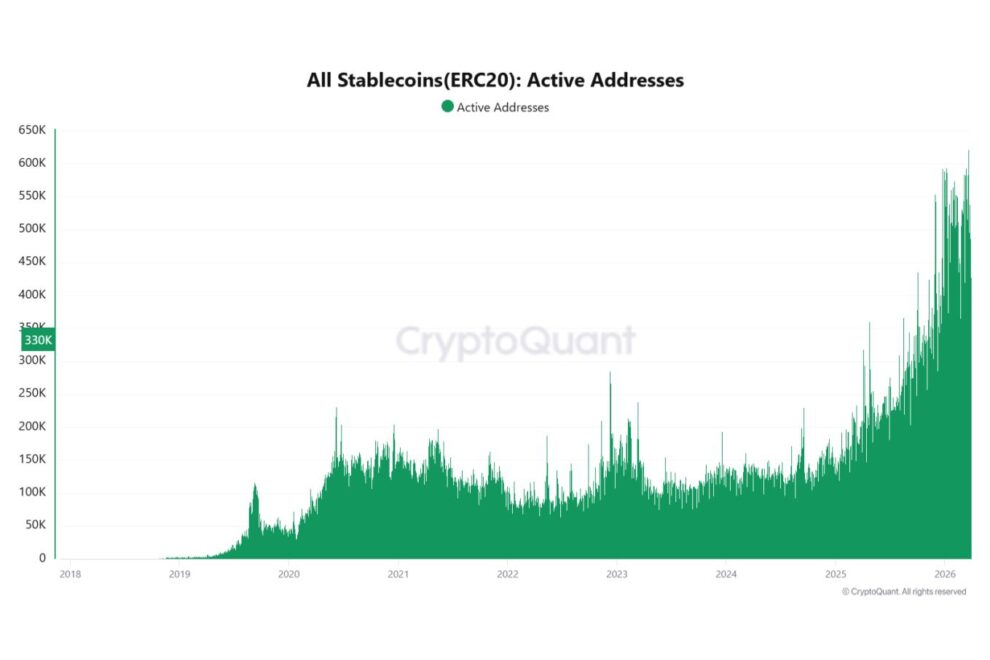

加えて、ステーブルコインの存在も無視できない。2026年時点では、USDTやUSDCといったステーブルコインの供給量だけでなく、アクティブアドレスも明確な増加トレンドを示している。添付のチャートが示す通り、ステーブルコインの利用主体そのものが拡大しており、市場参加者のベースが広がっていることが確認できる。

これは単なる資金量の増加ではなく、「実際に動く流動性」が増えていることを意味する。すなわち、市場には待機資金だけでなく、即時に取引へ転換可能なアクティブな資金が積み上がっている状態にある。

この構造により、価格下落局面ではステーブルコインからの再流入が発生しやすくなり、急落が吸収されるメカニズムが働く。現在の市場は、従来のような一方向の流動性ではなく、「循環する流動性」を内包する構造へと変化していると言える。

つまり現在のビットコイン市場は、

「マクロ主導の売り圧力」と

「構造的な買い支え」

が同時に存在する状態にある。

ドル高や金利上昇は確かに短期的な下押し圧力となるが、それだけでは市場全体の方向性を決定づけなくなっている。

今後の注目点は、この新しい需給構造がどこまで持続するかである。ETFへの資金流入が継続し、ステーブルコインの流動性が維持される限り、ビットコインは従来よりも耐久性の高い資産として振る舞う可能性がある。一方で、マクロ環境の悪化や流動性の収縮が同時に発生すれば、再び従来型の「ドル高=BTC安」の構図に回帰するリスクも残る。

重要なのは、単純な相関ではなく、「資金の流れ」と「市場構造」を見ることである。ドルインデックスの動きは依然として重要な指標だが、それだけでビットコイン市場を説明する時代は終わりつつある。 現在の市場は、マクロと構造が交差する転換点にあると言えるだろう。

◆ショート動画

ドル高でも耐えるビットコイン──裏で起きている資金の変化

https://youtube.com/shorts/0xAGoD-5bg4?feature=share

オンチェーン指標の見方

ステーブルコインアクティブアドレスは、実際に資金が動いている参加者数を示す指標。増加している場合、市場に「使われる流動性」が増えていることを意味する。価格下落局面で増えていれば、待機資金の流入準備=下支えシグナルとなる。逆に減少は資金の停滞を示し、流動性低下による価格変動拡大に注意が必要。

")