● ステーブルコイン供給量は歴史的高水準を維持しており、市場には再配分可能な流動性が蓄積されている。

● GENIUS Actの実装は、暗号資産市場への制度的資本流入を促す構造的転換点となる可能性が高い。

● ねじれ議会の下ではCLARITY Actの進展は段階的となり、制度イベントが中期的な市場方向を左右する主要因となる。

2026年11月の米国中間選挙は、暗号資産市場にとって単なる政治イベントではなく、「制度の実装段階」を通じて市場構造を再定義する転換点になる可能性が高い。特に重要なのは、2025年に成立したGENIUS Actによるステーブルコイン規制が、選挙後12〜24カ月の間に本格的に発効・実装される点である。

予測市場データによれば、現時点で共和党が上院を支配する確率は約60%、民主党が下院を維持する確率は約83%とされており、「ねじれ議会」がベースシナリオとなっている。この政治構造は、暗号資産市場に対して急進的な規制緩和や全面的な規制強化ではなく、「制度の段階的明確化」をもたらす可能性が高い。制度は一度に変わるのではなく、規則の実装と監督の具体化を通じて市場に織り込まれていく。

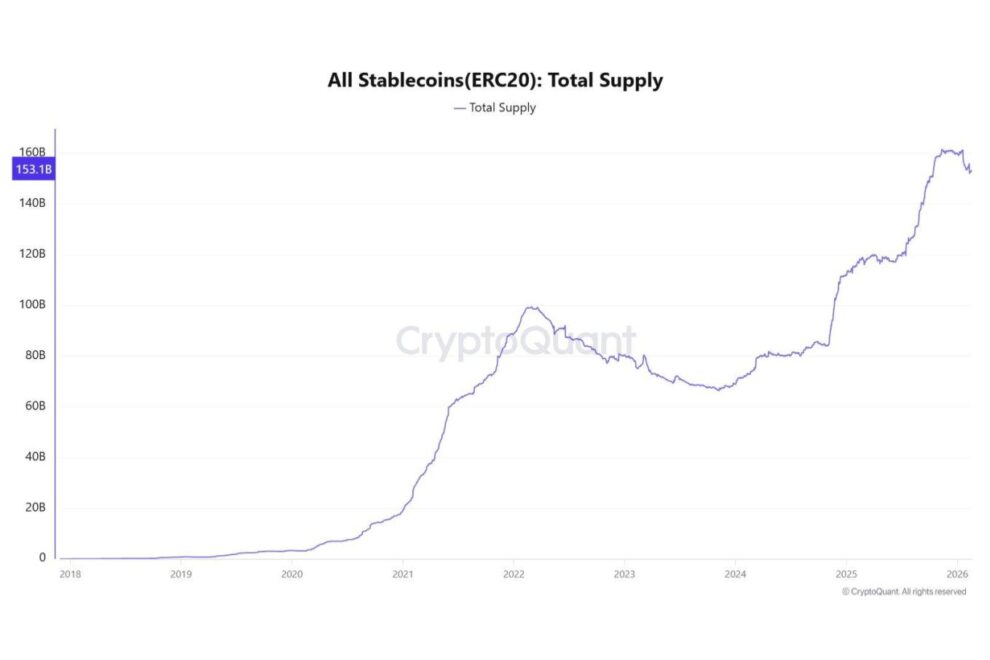

オンチェーンデータは、すでにこの制度化プロセスを先取りする形で流動性構造の変化を示している。添付のCryptoQuantデータが示す通り、ERC20ベースのステーブルコイン総供給量は、2023年の調整局面で減少した後、2024年後半から回復に転じ、2025年以降は急速な拡大を記録している。現在の供給量は1500億ドルを超え、過去最高水準に接近している。

この供給量の回復は、単なる市場反発ではなく、「資本が暗号資産市場へ再び待機し始めている」ことを示唆している。ステーブルコインは暗号資産市場における最も直接的な流動性指標であり、その増加は新規資金がリスク資産への再配分を準備している状態を意味する。特に重要なのは、価格が完全に回復する前の段階で供給量が先行して増加している点である。これは流動性が価格に先行するという、市場構造の基本原理と一致している。

過去のサイクルでも同様の構造が観察されている。2020年から2021年の強気相場では、ステーブルコイン供給量の増加が価格上昇に先行して発生し、その後ビットコインとアルトコインの大幅な上昇が続いた。現在観測されている供給量の拡大は、市場が再び流動性主導の拡大フェーズに入りつつある可能性を示している。

一方で、市場構造を根本的に再定義する可能性のあるCLARITY Actのような包括的市場構造法は、現時点では成立しておらず、今後の議会構成に強く依存する。この法案はデジタル資産の分類や取引所の規制枠組みを明確化することを目的としており、その進展は市場の制度的リスクプレミアムを左右する重要な要因となる。しかし「ねじれ議会」の下では包括的改革は段階的に進む可能性が高く、市場は制度の進展をイベント単位で織り込む構造になりやすい。

重要なのは、制度化は価格の結果ではなく、価格形成の前提条件を変えるという点である。ステーブルコイン供給量はすでに歴史的高水準に達しており、短期的な変動を伴いながらも、市場には依然として大きな流動性基盤が存在していることを示している。制度的確実性が高まるにつれ、この既存の流動性が新たな資本流入の起点となる可能性がある。

暗号資産市場の次のサイクルは、投機によってではなく、制度化された流動性によって形成される可能性がある。その転換は価格ではなく、ステーブルコイン供給量というオンチェーンの基礎指標に最も明確に現れている。そして2026年中間選挙は、この制度化プロセスの方向性を決定する重要な分岐点となるだろう。

オンチェーン指標の見方

ERC20ベースのステーブルコイン総供給量は、暗号資産市場に流入している「待機資金(ドライパウダー)」の規模を示す最も直接的なオンチェーン指標である。供給量の増加は、新規資金が市場へ流入しリスク資産への投資準備が進んでいることを示し、価格上昇に先行する傾向がある。一方で供給量の減少は、資金が市場外へ流出している、またはリスク回避姿勢が強まっていることを示し、流動性収縮のシグナルとなる。

PR

ボーナスで始めるのにおすすめな国内暗号資産取引所3選