今週の市場は、「戻りを試す局面はあったものの、終盤にかけて明確に売り圧力が強まり、下方向へのバイアスが意識された1週間」だった。

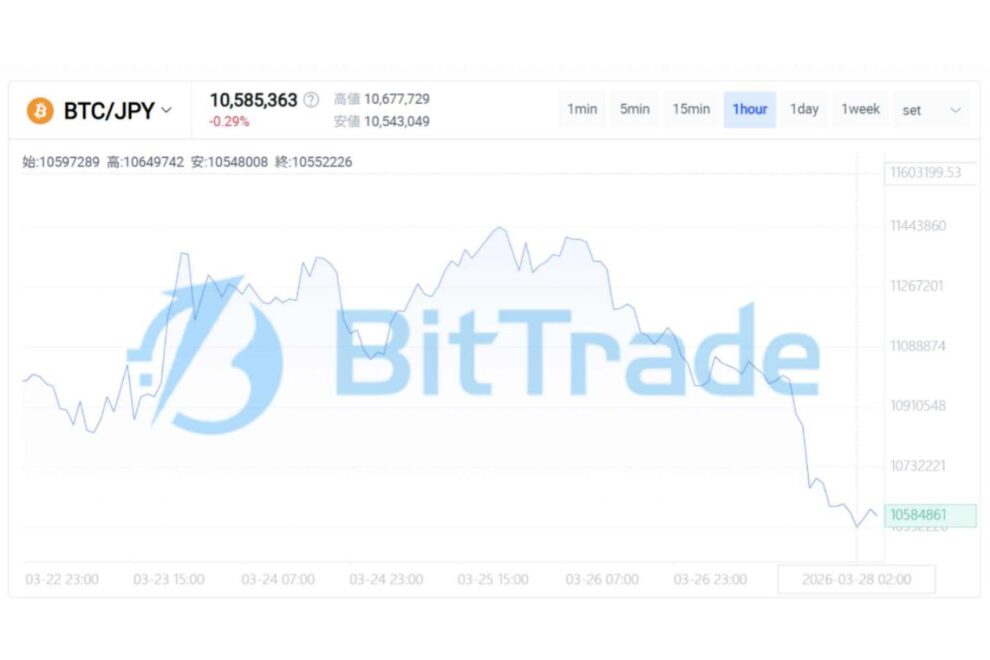

ビットコインは週前半から中盤にかけては1,100万円近辺まで上値を試す場面も見られたが、その後は徐々に高値を切り下げる展開となり、終盤には1,050万円台まで下落。結果として、レンジ推移から下方ブレイクへと移行する形となり、「回復の失敗と需給の弱さ」がより明確に表れた動きとなった。

今週の本質は、「供給の改善」と「需要の不在」のギャップにある。オンチェーンデータでは、取引所からのビットコイン流出や長期保有者の蓄積が継続しており、供給圧力は明確に低下している。一方で、Coinbase Premiumのマイナス圏やETFフローの不安定さが示す通り、特に米国主導の現物需要は戻っていない。

この構造の中で起きているのは、「売りが減ったから上がる」のではなく、「買いが来ないため上がりきらない」という状態である。結果として、価格はデリバティブ主導の短期的なポジション構築に依存しやすくなり、上昇は持続せずに押し戻される。

行動ファイナンスの観点では、これは「確証バイアスの欠如」とも言える。投資家は上昇の兆しを見ても、それを信じてポジションを拡大するほどの確信を持てていない。そのため、反発は「追随買い」ではなく「短期の利確」によって終わりやすく、結果として上値の重さとして現れる。

センチメントは依然として極端な悲観圏にあるが、その質には変化が見られる。従来の「恐怖による投げ売り」から、「判断保留による様子見」へと移行しつつある。

オンチェーン上では、長期保有者の蓄積やクジラの買いが継続している一方で、アクティブアドレスの減少やリテール参加の低迷が顕著である。これは、「強い手は動いているが、市場全体の関与度は低い」状態を意味する。

ここで注意すべきは、「恐怖=底」という単純な解釈である。確かに恐怖水準は歴史的に底値圏と重なることが多いが、今回は需要の広がりが伴っていない点が大きな違いである。したがって、反発があっても、それがトレンド転換につながるとは限らない。

マクロ環境は依然として市場の重石である。中東情勢の緩和期待による一時的なリスクオンは見られたものの、原油価格の変動や金利の高止まりにより、金融環境は引き締め的な状態が続いている。

米10年債利回りは高水準を維持し、資金コストの上昇はリスク資産全体にとって逆風となっている。株式市場も不安定な動きを見せており、投資家は「成長機会」よりも「損失回避」を優先する傾向が強まっている。

この状況下で、ビットコインが「安全資産」として積極的に選好されているわけではない。むしろ、「他に明確な投資先がない中での選択肢の一つ」として位置付けられており、資金流入の力強さには欠ける。

来週に向けて注目すべきポイントは以下の3点である。

第一に、ETFフローの継続性。単発の流入ではなく、連続的な資金流入が確認されるかが、需要回復の鍵となる。

第二に、Coinbase Premiumの改善。米国主導の現物需要が戻るかどうかは、相場の質を大きく左右する。

第三に、デリバティブ市場のポジション構造。OIの増加が健全な積み上げか、それとも再び過熱の兆候かを見極める必要がある。

同時に、今の局面で誤解されやすい点も明確にしておきたい。

反発が見られているからといって、それが直ちに上昇トレンドの始まりを意味するわけではない。また、供給が改善していることと、需要が回復していることは全く別の現象である。

現在の市場は、「回復している市場」ではなく、「回復できるかを試されている市場」である。

価格の動きだけでなく、その背後にある心理と資金の質を見極めることが、引き続き重要な局面である。

※情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。

※本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。

")