● パウエル議長発言で利下げ期待が後退し、ビットコインは短期的に下落

● ETF保有増加と取引所残高減少が同時進行し、供給圧縮は継続

● 短期はマクロ主導の調整局面だが、中期は構造的な強気基盤を維持

2026年3月のFOMC後、ビットコイン市場は典型的な「期待で上げて現実で売る」動きを示した。発表直後には一時的に上昇したものの、その後は下落に転じ、短期的な失速が確認された。この値動きは単なるボラティリティではなく、現在の市場構造を理解する上で重要なシグナルである。

まず注目すべきは、今回のFOMCにおいて利下げ期待が後退した点である。FRBは政策金利を据え置いたものの、インフレに対する警戒姿勢を維持し、2026年の利下げ見通しも限定的に留めた。特に中東情勢の影響によるエネルギー価格上昇が、短期的なインフレ圧力として認識されている。この結果、市場における流動性拡大期待は後退し、リスク資産全体に対してネガティブな影響を与えた。

ビットコインも例外ではなく、米国株の下落や金利上昇と連動する形で売り圧力が強まった。ここで重要なのは、現在のビットコインが依然として「マクロ主導の資産」であるという点である。過去のサイクルでは独立した値動きを見せる局面もあったが、現状では流動性や金利環境に強く依存するフェーズにある。

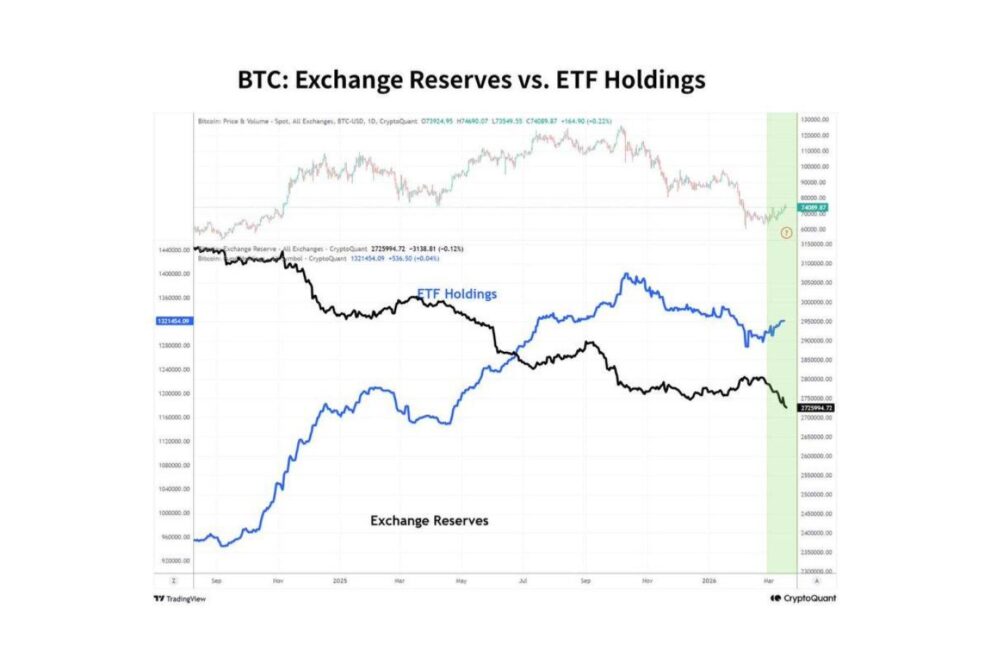

一方で、オンチェーンデータからは構造的な弱さではなく、むしろ中期的な底堅さが示唆されている。以下のチャートはその典型例である。

このグラフから確認できる通り、取引所に保管されているビットコイン残高(Exchange Reserves)は一貫して減少している一方で、ETFによる保有量(ETF Holdings)は増加傾向にある。これは市場に流通する供給が減少しつつ、長期保有主体への移転が進んでいることを意味する。

この構造は非常に重要である。価格が短期的に下落している局面においても、供給圧縮が進んでいる場合、市場は中長期的に上昇圧力を内包している可能性が高い。実際に、今回の調整局面でもクジラアドレスによる蓄積は継続しており、スマートマネーは押し目でのポジション構築を進めていると考えられる。

さらに、現物ETFへの資金流入も回復基調にあり、機関投資家による現物需要が徐々に戻りつつある。この点は、過去のサイクルと比較しても市場構造の変化を示す重要な要素である。

このように、短期的にはマクロ要因による調整圧力が存在する一方で、中期的には需給構造の改善が進行しているという、二層構造の相場となっている。したがって、今回の下落を単純な弱気シグナルとして捉えるのではなく、「流動性環境の再評価局面」として位置付けることが重要である。

今後の焦点は明確である。第一に、現物ETFの資金フローが継続的にプラスを維持できるかどうか。第二に、70,000ドル付近の価格帯がサポートとして機能するか。第三に、オンチェーン指標における需要回復の継続性である。これらが確認されれば、今回の調整は次の上昇に向けた健全な整理局面と解釈できる。

総じて、現在のビットコイン市場は「強気転換初動」ではなく、「強気構造の中での検証フェーズ」にあると言える。短期的な価格変動に惑わされるのではなく、流動性と需給の両面から市場を捉えることが、今後の相場を理解する上で不可欠となる。

オンチェーン指標の見方

ETF保有量(青)が増加し、取引所残高(黒)が減少している=市場からBTCが吸収され供給が圧縮されている状態。取引所残高の減少は売り圧の低下を意味し、価格の下支え要因となる。ETFは長期保有が多いため、一度流入したBTCは市場に戻りにくい構造。この2つの乖離拡大は、中期的な上昇トレンド初動でよく見られる典型パターン。

")