● ビットコイン反発の主因はイラン情勢ではなく、米国ETF経由の現物フロー回復。

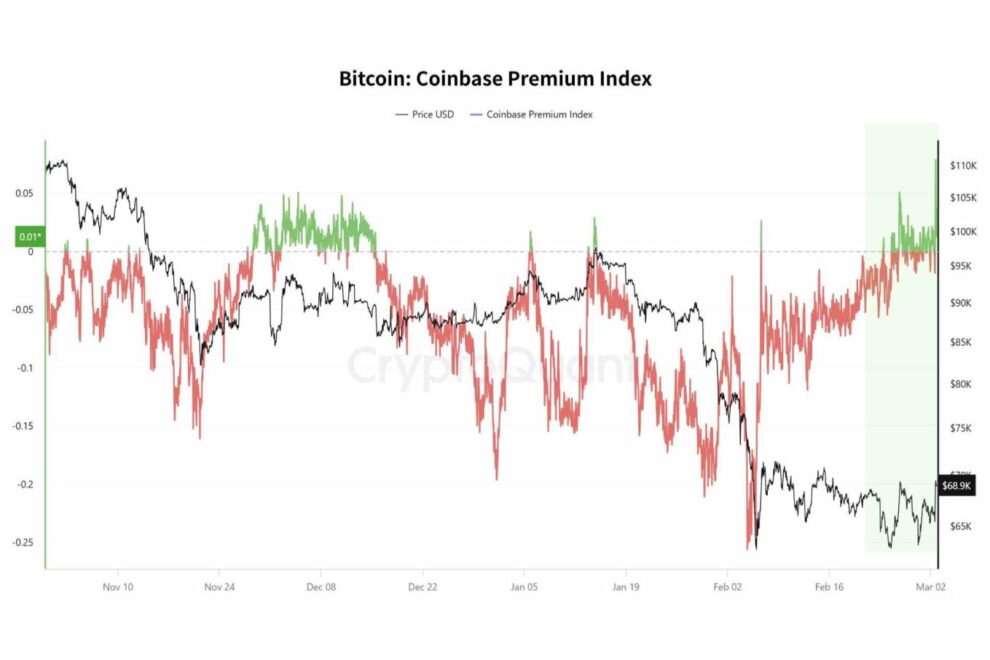

● Coinbaseプレミアムのプラス転換は、米国実需の回帰を示唆。

● 持続的上昇の鍵はETF純流入の継続とプレミアムの定着。

2025年10月、BTCは約$126,000から急落し、一時$70,000近辺まで下落しました。その後、米国投資家の現物需要を示すCoinbaseプレミアム指数は長期間マイナス圏にとどまり、米国側の売り圧力が継続していることを示していました。ETFからの資金流出も重なり、価格は年明けに$90,000台から失速。2月初旬には一時$61,000台まで調整しています。

しかし2月下旬、状況に変化が見られました。米国のスポットETFに3日間で約$1.1Bの純流入が発生し、そのうちBlackRockのIBITが約$652Mを占めました。同時にCoinbaseプレミアムは約+0.05%へと回復し、約40日ぶりにプラスへ転換。BTCも$68,000台まで持ち直しています。これは、米国市場における現物需要の回帰を示唆する動きといえます。

一方で、マクロ環境は依然として楽観できません。FRBは1月に利上げを停止しましたが、ドル指数(DXY)や米10年債利回り(約4.0%前後)は高止まりしています。通常、ドル高や金利上昇はリスク資産の重石となります。また、2月末の中東情勢の緊迫化により、BTCは一時$63,000台まで売られました。ただし株式市場の反発と連動し、BTCも速やかに回復しています。

デリバティブ市場を見ると、ファンディング率は概ね中立で、過度なレバレッジの積み上がりは確認されていません。今回の上昇は投機主導というより、現物フロー主導の可能性が高いと考えられます。ただし板の流動性は依然として薄く、小規模な資金でも価格が振れやすい構造が続いています。

今回のCoinbaseプレミアム上昇の最大要因は、米国ETF需要の回復です。2月下旬にかけてスポットETFへ約$1.1Bの純流入が確認され、特にBlackRockのIBITが大きく寄与しました。Coinbaseは米国機関投資家の主要な取引拠点であるため、ETF経由の現物買いが増えるとプレミアムはプラスに傾きやすくなります。この点を踏まえると、今回の上昇のうち約30–50%は「米国実需の回帰」によるものと推定できます。

一方で、ドル高や長期金利の動向といったマクロ要因も無視できません。通常はドル高・金利上昇はリスク資産に逆風ですが、利上げ停止観測やポジション調整が進む中で売り圧力が緩和され、価格の下支えにつながった可能性があります。また、中東情勢の緊張など地政学リスクが高まる局面では、一部で「デジタル資産への分散需要」が意識されやすくなります。ただし、この地政学要因の寄与は限定的と考えられ、全体の約10–20%程度と見るのが妥当でしょう。

重要なのは、この流入が一過性のリバウンドか、それとも持続的な需要回帰かという点です。ETFフローの継続性とCoinbaseプレミアムの定着こそが、真のトレンド転換を見極める鍵となるでしょう。価格よりもフローを見る局面が続いています。

オンチェーン指標の見方

Coinbaseプレミアムがプラス圏にあるときは、米国市場(Coinbase)での現物買いが強く、機関主導の需要増加を示唆します。マイナス圏では米国側の売り圧力が優勢で、価格下落や上値の重さと連動しやすい傾向があります。プレミアムのゼロライン転換は需給変化の初動シグナルであり、価格トレンド転換の先行指標として注目されます。

")