●米国市場構造法案は、暗号資産を排除するのではなく「制度資産」として整理・組み込む設計図である。

●DeFiは既存金融と同一視されず、分散性を前提とした“別のインフラ”として位置づけられつつある。

●オンチェーンではすでに大口投資家が制度の明確化を見据え、静かにポジションを整え始めている。

米国議会(上院)で、暗号資産(仮想通貨)の市場構造を定める法案草案(ドラフト)が公開された。これに反応して、ビットコイン価格は短期的に上昇した。しかし本稿で注目したいのは、価格変動そのものではない。だが、今後の暗号資産市場がどの方向に進もうとしているのかを理解するうえで、極めて重要な文書だ。興味深いのは、この法案が示す方向性が、すでにオンチェーンデータの中に静かに現れ始めている点である。

本草案の目的は明確だ。暗号資産を「証券」と「商品」に整理し、どの規制当局が、どの範囲を監督するのかをはっきりさせることにある。これまで米国では、「暗号資産は証券なのか、商品なのか」という根本的な問いが曖昧なまま、事後的な規制執行が中心となってきた。

今回の草案は、その構造を改め、どの条件を満たせば商品なのか、どの場合に証券として扱われるのか、という判断基準を事前に明文化しようとしている。これは市場参加者にとって、規制強化というよりも、不確実性の低下を意味する。

本草案がこれまでの規制アプローチと一線を画すのは、完全に分散化されたネットワークやDeFiを、既存金融と同一視していない点だ。管理主体を持たないプロトコルに対しては、開発者・バリデーター・ノード運営者、を直ちに金融仲介業者とみなさない余地を残している。これは、DeFiを「例外」や「グレー」として扱うのではなく、金融システムとは異なる論理を持つインフラとして認めにいく姿勢とも読み取れる。

一方で、中央集権型の取引所、ブローカー、カストディ業者については、より明確なルールが適用される。登録義務、顧客資産の分別管理、情報開示など、伝統金融に近い枠組みが導入される方向性だ。重要なのは、これは事業を制限するためではなく、事業として継続できる環境を整えるための整理である点だ。

この法案全体を貫く思想は、暗号資産を排除することではない。ビットコイン、イーサリアム、ステーブルコイン、現物ETFといった存在が、今後も米国の金融システムの中に組み込まれていくことを前提に、「どう扱うか」を定めようとしている。暗号資産はすでに、禁止するか否かを議論する段階を超えている。

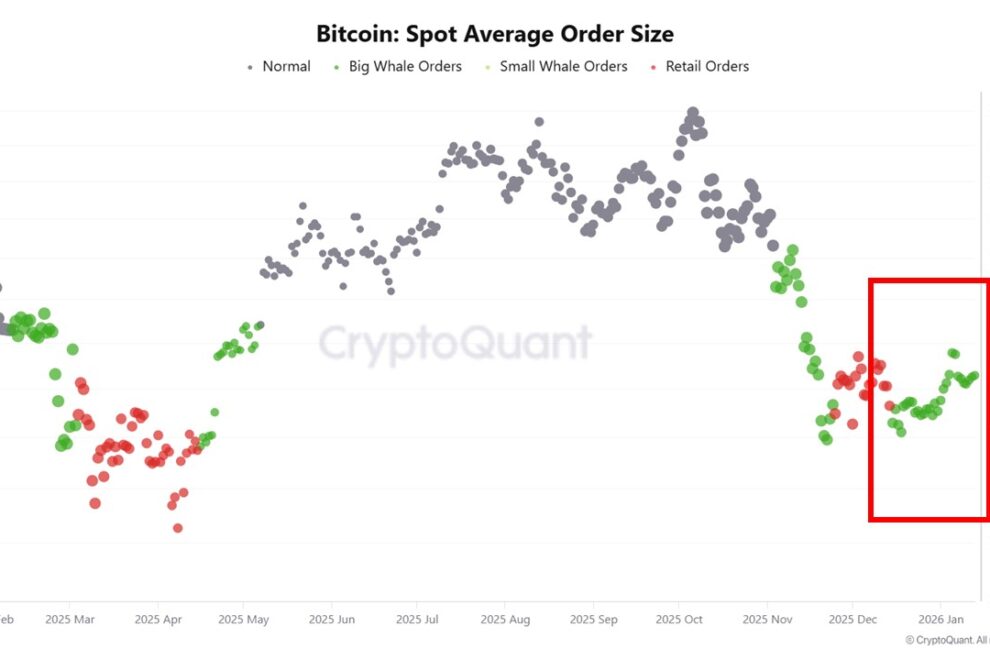

ここで、添付のCryptoQuantデータを見てみたい。ビットコインの現物平均注文サイズを見ると、直近の局面では、リテール主導の局面とは明らかに異なる構造が浮かび上がる。価格が90,000ドル前後で推移する中でも、目立っているのは中〜大口投資家による注文だ。

一方で、リテールの存在感は限定的で、熱狂的な参入は見られない。これは強気相場初期の熱狂でもなければ、弱気相場の投げ売りでもない。

むしろ、制度の明確化を待ちながら、慎重にポジションを整えるフェーズに近い。制度が曖昧な市場では、最も動きにくいのが大口投資家だ。逆に言えば、制度の方向性が見え始めたとき、最初に反応するのも彼らである。オンチェーンデータは、その準備段階を静かに映し出している。

米国が暗号資産の市場構造を明文化すれば、それは単なる国内法制にとどまらない。機関投資家の判断、企業のトレジャリー戦略、さらには各国の規制議論にも影響を与える。日本にとっても、米国の制度整理は中長期的に追い風となる可能性が高い。

今回の市場構造法案は、相場を一気に動かすニュースではない。だが、オンチェーンを見れば分かる。市場はすでに、その先を見始めている。暗号資産市場は、ニュースで跳ねるフェーズから、制度と構造で形作られるフェーズへ。その変化は、価格よりも先に、オンチェーンに現れている。

筆者は、一般社団法人ブロックチェーン推進協会(BCCC)のDeFi部会長も務めている。今後は、日本政府および金融庁とも建設的な対話を重ねながら、制度整備とイノベーションの両立が図られる環境づくりに取り組んでいきたい。米国で進む市場構造の明確化が、日本にとっても前向きな示唆となるよう、実務と政策の橋渡し役として貢献していく考えだ。

オンチェーン指標の見方

Spot Volume Bubble Map:この指標は、ビットコイン現物市場における平均注文サイズから、取引の主役がリテールか大口投資家かを読み取るためのものだ。直近のデータでは、価格が高値圏にあるにもかかわらず、リテールの参加は限定的で、中〜大口投資家の注文が相対的に目立っている。これは過熱相場ではなく、制度の明確化を待ちながら大口資金が静かにポジションを整える段階にあることを示している。

")