米国債を中心に、RWA(リアルワールドアセット)のオンチェーン化が進んでいる。2025年末時点で、トークン化米国債の残高は高水準を維持し、資産のトークン化、オンチェーン金融の基盤としての性格を強めつつある。トークン化米国債、さらにはトークン化RWA市場はいまどこまで到達したのか。

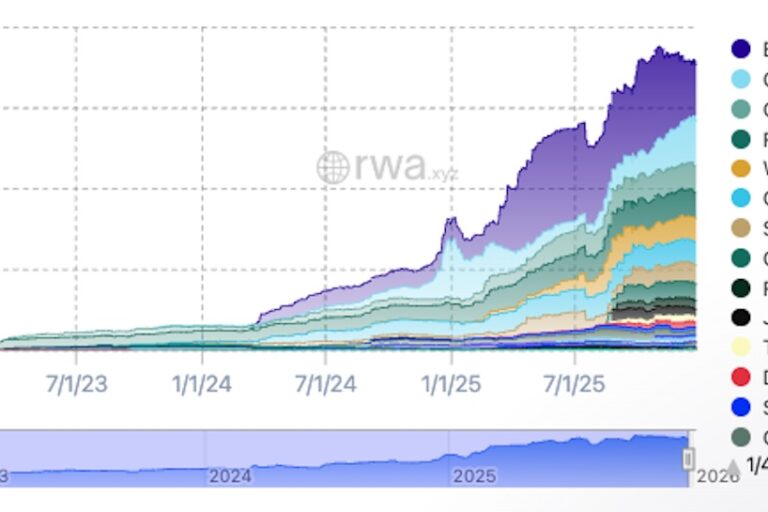

RWAの動向を集計するデータプラットフォーム rwa.xyz によると、2025年末時点で、オンチェーン上で発行・流通しているRWAの総額(Distributed Asset Value)は約190億ドル(約2兆9600億円、1ドル=156円換算)に達している。

そのうち、トークン化米国債は約90億ドル(約1兆4000億円)と半分近くを占め、最大のセグメントとなっている。なお、2025年初時点ではトークン化RWAの総額は約60億ドル、2025年を通じて3倍以上に拡大した。

特徴的なのは、その増加ペースだ。2025年を通じて一貫して積み上がった形となっており、市場参加者が実務レベルでオンチェーン米国債を利用し始めていることを示している。

背景には、信用リスクが明確で説明しやすい点、利回りが可視化されている点、そして企業や機関投資家が既存の資金運用と接続しやすい点がある。トークン化米国債は、暗号資産が生み出す利回りとは異なる「実世界の固定利回り」をオンチェーンで扱える手段として存在感を高めてきた。

DeFiから「オンチェーン金融」へ

この動きは、DeFi(分散型金融)の性格の変化とも重なる。

2020年の「DeFi Summer」と呼ばれた頃は、暗号資産同士の取引や流動性提供による利回り獲得が中心だった。それに対して現在は、RWAの拡大に伴い、DeFiは現実世界との関係を強めつつある。もはや「DeFi(分散型金融)」と呼ぶよりも「オンチェーン金融」と呼ぶほうが適切かもしれない。

その実態は投機から運用へ、参加者は個人から企業・機関投資家へと重心が移りつつある。

こうした流れは、DAT(デジタルアセットトレジャリー)戦略の変化とも呼応している。

日本でも、上場企業によるビットコイン保有が大きな注目を集めたが、足もとでは暗号資産を「保有」ではなく、「運用」前提で捉える新たなDATの動きが現われている。

もっとも、課題がないわけではない。規制の整理、カストディ(保管・管理)の在り方、会計・税務上の扱いなど、実務面の論点は残る。それでも2025年を通じて明らかになったのは、RWAがもはや「試してみる段階」を超え、実際に使われ、積み上がる段階に入ったという事実だ。

2026年、オンチェーン米国債を中心とするトークン化RWAは、どこまで「当たり前の運用手段」になるのか。

国内では12月24日、伝統的な金融機関と、暗号資産領域の事業者が業態を横断して結集する新たな団体「日本デジタル分散型金融協会(JDFA)」の設立が発表された。

暗号資産の規制法が現在の資金決済法から金融商品取引法(金商法)に移行することが確実視されているが、施行は2027年となり、ビットコインETFの登場は2028年と見込まれている。

積極的な動きを見せる米国に足して、日本ではどのような動きが生まれるのか、このタイムラグが単なる遅れとなるのかは、今後の制度設計と実務の積み重ね次第だ。

|文:NADA NEWS編集部

|トップ画像:トークン化米国債の推移(出典:rwa.xyz)

")