●価格は反発しているが、365日MAを下回る状態が続いており、中長期ではベア相場内の戻りと位置づけられる。

●オンチェーン現物需要とETFフローは回復途上にとどまり、上昇を裏付ける構造的な需要は確認されていない。

●取引所へのBTC流入が増加しており、反発局面での潜在的な売却圧力には引き続き注意が必要。

エックスウィンリサーチでは、現在のビットコイン市場を「ベアマーケット局面における戻り」と位置づけている。11月21日以降、価格は約21%上昇しているものの、365日移動平均線(以下、365日MA)を下回った状態が続いており、中長期トレンドが転換したと判断できる段階にはない。現時点で優勢な方向性は、条件付きで弱気寄りと整理するのが妥当である。

今回の反発は、需要の本格回帰というよりも、「売り圧力が一時的に緩和された」ことによる価格調整と解釈している。365日MA(約101K)への接近は市場参加者の注目を集めやすい水準だが、過去の構造と照らす限り、この水準がトレンド転換を即座に示唆するとは言い切れない。

Crypto Quantのデータによるとテクニカル面では、365日MAを明確に下抜けたことで、ベア相場入りが確認された。その後、価格は最大97.9Kまで反発しているが、この値動きは2022年に初めて同様の事象が発生した局面と高い類似性を示している。

2022年当時も、365日MA割れ後に大きな反発が起き、市場では「ベア相場は終わった」「サイクルは崩れた」といった見方が広がった。しかし結果的には、365日MA付近で上値を抑えられ、再び下落フェーズに移行した。エックスウィンリサーチでは当時から、価格ではなく需給構造に注目する必要性を指摘しており、その視点は現在の局面とも整合的である。

オンチェーン需給を見ると、現物需要は依然として縮小傾向にある。過去30日間での見かけ上の現物需要は▲6.7万BTCと大きく減少し、2025年11月28日以降、一貫してマイナス圏にとどまっている。価格反発と需要指標の乖離は、今回の上昇が構造的なものではない可能性を示唆する。

米国需要にも限定的な改善兆候は見られる。Coinbaseプレミアムは12月中旬以降で2度目のプラス圏回復を示し、米国現物需要の悪化が和らいだことは確認できる。ただし、2026年に入ってからのプラス局面はいずれも短命であり、持続的な需要回復とは評価しにくい。

また、米国の現物BTC ETFは、11月に約5.4万BTCを売却した後、足元ではネット売りを概ね停止している。しかし、2026年の累計購入量は約3,800BTCと前年同時期とほぼ同水準で、フローが相場を主導する段階には至っていない。

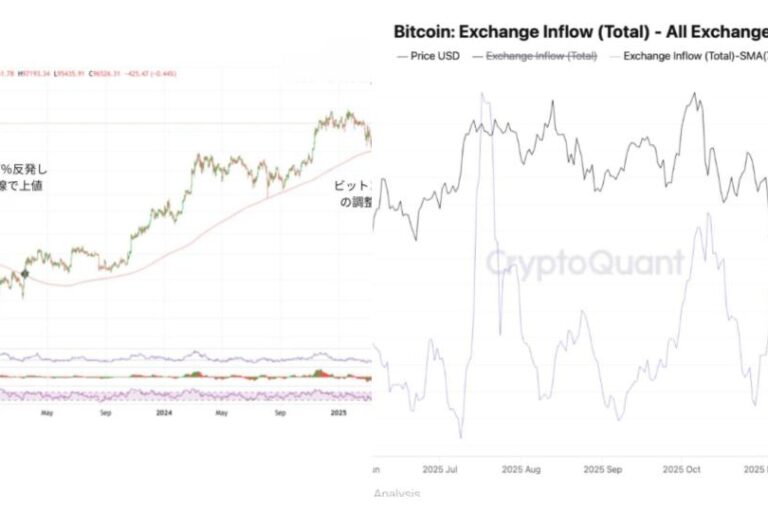

加えて注意すべき点として、反発局面と同時に取引所へのBTC流入が増加している。本日の7日平均流入量は約3.9万BTCと、2025年11月下旬以来の高水準であり、将来的な売却圧力の高まりを示唆する構造的サインと解釈できる。

本分析が崩れる条件としては、現物需要指標の明確なプラス転換、ETFによる継続的な純流入、そして365日MAを上回る水準での価格定着が同時に確認される場合が挙げられる。この場合、現在の戻り局面はトレンド転換の初動として再評価する必要がある。

現時点では、今回のビットコイン反発は「ベアマーケット内の戻り」がベースシナリオである。ただし、需給とフローの両面で構造的な回復が確認される場合、この見方は見直す必要がある。

オンチェーン指標の見方

Exchange Inflow(取引所流入量):一定期間内にウォレットから中央集権型取引所(CEX)へ送金された暗号資産の数量を示すオンチェーン指標である。主に「将来的な売却可能性」を測るための供給サイド指標として用いられる。