● 今回の上昇は、強いトレンド転換ではなく、調整局面における需給改善による戻りと位置づけられる。

● CPIとCLARITY法案により外部環境の不確実性が後退し、ETF現物需要とショート清算が同時に発生した。

● 現物フローやPremiumが弱まる場合、この上昇局面は再びレンジ内調整に戻る可能性がある。

1月14日から15日にかけてのビットコイン価格の上昇は、相場全体のフェーズとしては「調整を挟んだレンジ相場の中での戻り局面」と位置づけるのが妥当である。直近2か月間、価格は高値圏での利確と下値での需要が拮抗する状態が続いており、明確な上昇トレンドも下落トレンドも形成されていなかった。1月上旬には一時的な下落が見られたが、長期保有者による大規模な分配や構造的な需給悪化は確認されておらず、相場は弱気局面に移行したというより、高値圏での調整フェーズに留まっていたと解釈できる。

現時点で優勢と考えられるのは、マクロおよび制度面での不確実性が一時的に後退した環境下で、現物需要の回復とレバレッジ調整が同時に進んだことで、短期的に買い圧力が上回ったというシナリオである。

まず、1月13日に公表された米国の消費者物価指数(CPI)は市場予想の範囲内に収まり、インフレ再加速への警戒感が後退した。これは積極的な金融緩和期待を生んだというより、金融環境が急速に引き締まるリスクが一旦和らいだことを意味する。この結果、暗号資産市場においてもマクロ要因による上値抑制圧力が弱まり、需給要因が価格に反映されやすい地合いが形成された。

加えて、米国議会で進展が報じられたデジタル資産市場構造法案(CLARITY法案)は、短期的な価格材料ではないものの、規制の不透明感を低下させる要因となった。制度環境が悪化しなかったことは、機関投資家にとって現物エクスポージャーを維持・調整しやすい背景となったと考えられる。

このような環境下で、現物ビットコインETFを通じた資金流入が発生し、価格はレンジ上限方向へと押し上げられた。さらに、上値抵抗帯を上抜けたことで先物市場におけるショートポジションの清算が連鎖し、短期的な需給が一段とタイト化した。今回の上昇は、FED要因と制度要因が土台を整え、その上で現物フローと清算が価格変動を主導した構造として整理できる。

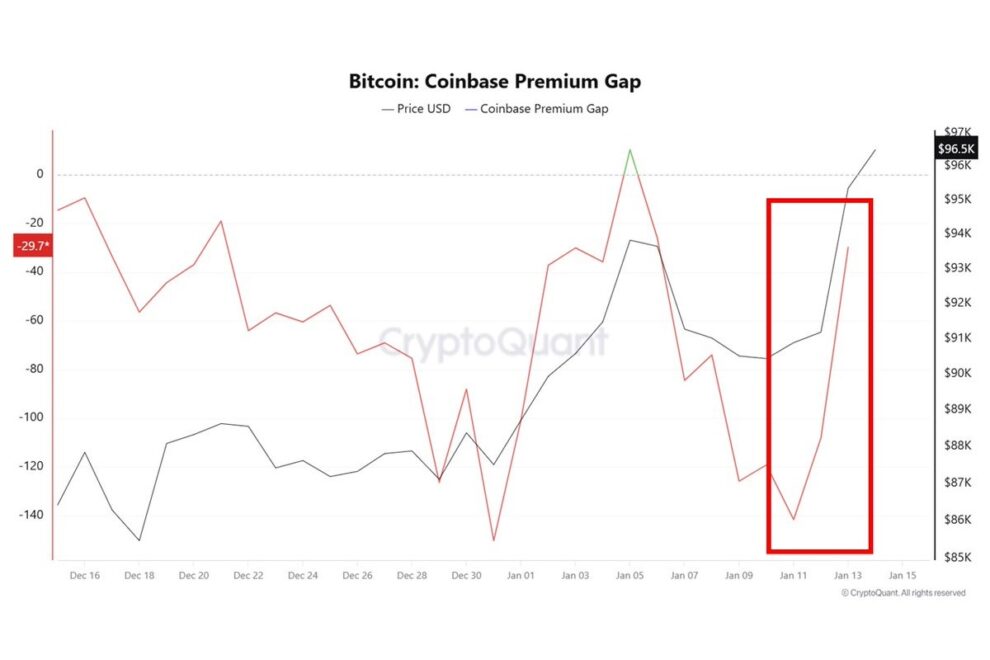

ETFフロー自体はオンチェーンでは直接確認できないが、その影響はCoinbase Premium Gapの改善として表れている。Premiumがマイナス圏から回復したことは、米国市場における現物買い需要が相対的に優勢になったことを示唆する。また、価格上昇局面での先物清算は、短期的な成行買いを通じて上昇を加速させた。

Coinbase Premiumが再び悪化し、現物需要の後退が確認される場合、今回の見方は修正が必要となる。現時点では、マクロ・制度環境の安定を背景に、ETFを通じた現物需要とショート清算が重なった需給改善による戻りがベースシナリオである。ただし、これらの条件が継続しない場合、この見方は見直す必要がある。

オンチェーン指標の見方

Coinbase Premium Gap:米国の現物取引所Coinbaseと、グローバル取引所(主にBinance)とのビットコイン価格差を示す指標である。プラス圏では米国市場における現物買い需要が相対的に強く、マイナス圏では海外市場主導の需給が優勢であることを示唆する。現物ETFや機関投資家の動きが反映されやすく、短期的な需給変化を確認する補助指標として有効である。