● 例年、中間選挙に近づくにつれてBTCは下落しやすい

● 背景は流動性低下と政治的不確実性の上昇

● 2026年も「選挙前弱気・選挙後回復」が基本シナリオ

過去の米国中間選挙年(2014年・2018年・2022年)を振り返ると、ビットコインは平均で約−60%超の下落を記録している。一方で選挙後12ヶ月では+50%以上の回復を見せており、「選挙前に弱く、通過後に強い」という特徴的なサイクルが確認される。特に重要なのは、例年中間選挙に近づくにつれて価格が下落しやすい点であり、これはマクロ環境と投資家行動の変化が重なった結果である。

この点については、過去の記事でも述べた通り、「米国中間選挙年に起きやすい慎重姿勢の市場構造」(XWIN Research, 2026年1月2日)が今回も再現されている可能性が高い。すなわち、市場参加者がリスクを取りにくくなる局面であり、流動性の低下とともに価格が押し下げられやすい環境である。

この背景には、金融政策と政治要因の同時進行がある。中間選挙期は政策の不確実性が高まり、投資家はポジションを縮小する傾向が強まる。さらに、利上げやドル高といった金融環境の引き締めが重なることで、市場全体の流動性が低下し、リスク資産は売られやすくなる。ビットコインは特にボラティリティが高いため、この影響を強く受ける。

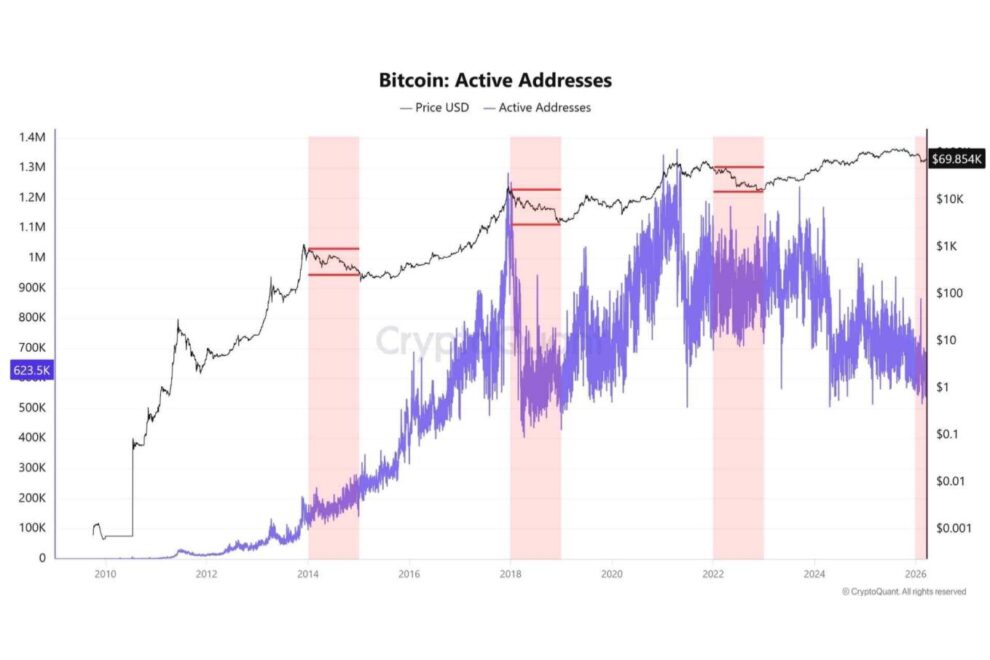

また、アクティブアドレスの推移を見ると、中間選挙期には一貫して低下傾向が確認される。これは市場参加者の減少を意味し、「買い手不在」の状態を生み出す要因となる。流動性が薄くなる中で価格は下方向に動きやすくなり、結果として下落トレンドが形成される。

では2026年はどうなるのか。現時点では以下の3つのシナリオが想定される。

シナリオ①(弱気・約50%)

選挙前の不確実性と高金利環境が継続するベースケース。春先にはCLARITY法案の進展期待や短期資金流入により一時的な上昇が発生する可能性が高いが、その後は現実の流動性不足と参加者減少が顕在化し、価格は再び下落基調へ。特にETFフローが鈍化または流出に転じた場合、需給は一段と悪化する。市場は方向感を欠いた急騰・急落を繰り返す「シマウママーケット」となりやすく、レバレッジポジションの清算がボラティリティをさらに増幅させる。結果としてBTCは65K〜75Kレンジでの不安定な推移となる可能性が高い。

シナリオ②(中立→回復・約30%)

選挙通過後に政策不透明感が後退し、機関投資家のリスク許容度が回復。ETFへの資金流入が再開し、ポジションの再構築が進むことで需給が改善する。アクティブアドレスも遅行的に回復し、市場参加者の増加がトレンドを支える。短期的にはレンジ推移を挟みながら、年後半にかけて徐々に上値を切り上げる展開となり、BTCは75K〜95Kレンジを中心に推移しつつ、高値トライの局面へ移行する可能性がある。

シナリオ③(強気・約20%)

規制明確化と政治環境の好転が同時に発生するケース。CLARITY法案の成立や暗号資産に友好的な政策、さらに共和党優勢など市場にポジティブな政治結果が重なった場合、新規資金が一気に流入する。ETFフローの急増に加え、機関・個人双方の参加が拡大し、アクティブアドレスも急回復。供給圧縮と需要増加が同時に進むことで価格は急騰し、BTCは90K〜120Kレンジへの上昇、場合によってはそれ以上の水準を試す展開も視野に入る。

結論として、中間選挙年の本質は「価格の下落」ではなく「流動性と参加者の減少」にある。2026年も同様に、選挙前は弱く、選挙後に回復するというサイクルが基本となる可能性が高い。その中で、どのタイミングで参加者が戻り、流動性が回復するかが、次の大きなトレンドを決定づける鍵となる。

オンチェーン指標の見方

アクティブアドレスは、一定期間内に送受信を行ったアドレス数で、市場参加者の活動量を示す指標。増加している場合は、新規資金や参加者が流入し、需要が強まっている可能性がある。減少している場合は、取引や関心が低下し、流動性が弱まっている状態を示す。価格上昇と同時に増加すれば健全な上昇、価格だけ上昇してアドレスが減少している場合は弱い上昇のサイン。

")