●日本の衆院解散は、BTCのグローバル価格形成への直接影響は小さい。

●短期は円安・リスク選好を通じて、円建てBTCの変動要因になり得る。

●中長期は自民党の勝敗で政策の継続性が揺れ、市場拡大の速度が変わる。

高市早苗首相による衆議院解散の決断が現実味を帯び、総選挙を見据えた政治局面に入った。株式・為替市場では早くも反応が見られるが、暗号資産市場、とりわけビットコインにとって、この解散はどのような意味を持つのだろうか。

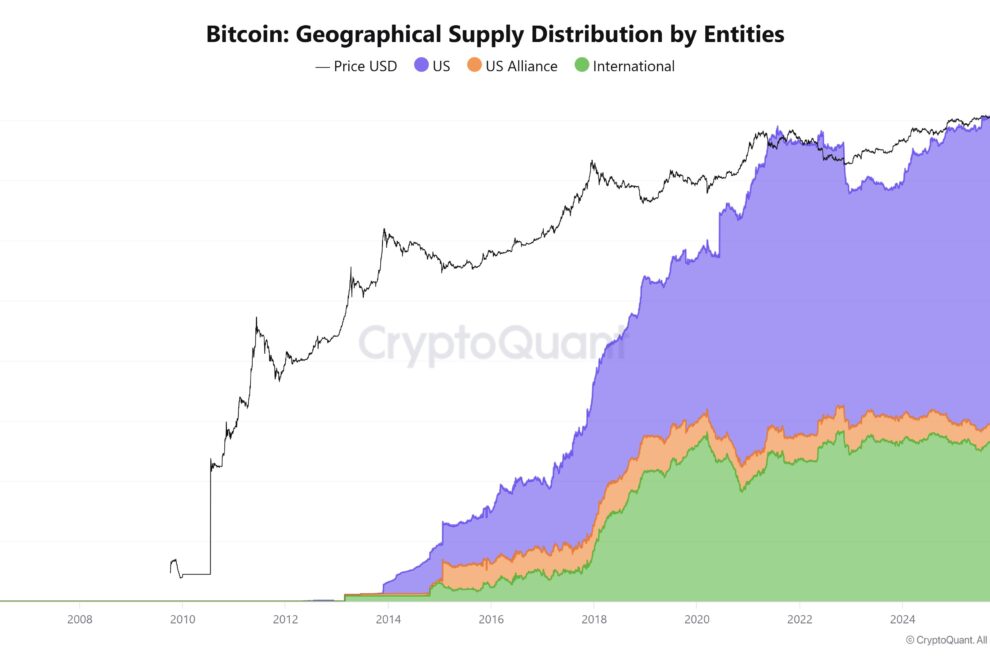

結論から言えば、日本の衆院解散そのものが、グローバルな暗号資産市場を直接動かす力は大きくない。添付資料に示される通り、ビットコインの供給・保有構造は米国および米国同盟圏が大きな比重を占め、日本のプレゼンスは限定的だ。価格形成の主因は、依然として米国の金融政策、ETFフロー、グローバルなリスク選好である。

しかし一方で、「影響力は小さいが無関係ではない」というのが、より現実的な見方だ。

まず短期的には、衆院解散や選挙報道が為替市場を通じて暗号資産に影響を与える可能性がある。解散観測が強まる局面では、積極財政や政策期待から円安が進行しやすい。円安局面では、円建てビットコイン価格が押し上げられやすく、国内では「価格が上がった」という体感が生まれる。これはグローバル価格ではなく、為替を介した間接的な影響に過ぎないが、短期的な投資マインドには一定の作用を及ぼす。

次に中期的な視点では、選挙結果そのものよりも「政策の継続性」が焦点となる。高市首相は、Web3・デジタル資産政策に前向きな姿勢を明確にしてきた人物であり、暗号資産の金商法移行、分離課税、ステーブルコイン活用といった制度整備を進める立場にある。自民党が選挙で一定の勝利を収めれば、これらの政策は継続・加速するとの見方が市場に広がりやすい。

一方で、自民党が敗北し、政権運営が不安定化した場合、暗号資産市場にとっての最大のリスクは「方向性の不透明化」だ。必ずしも野党が暗号資産に否定的とは限らないが、政権交代や与野党拮抗の状況では、法制度の整備が後回しになりやすい。市場にとって重要なのは賛否よりも予見性であり、制度の行方が見えなくなること自体が慎重姿勢を強める要因となる。

長期的に見ると、今回の衆院解散は「日本の暗号資産市場が膨らむかどうか」の分岐点になり得る。現状、日本市場はグローバル全体への影響力こそ小さいものの、個人金融資産は約2000兆円規模と潜在力は大きい。分離課税の実現や、金融商品としての明確な位置付けが進めば、国内資金の一部が暗号資産市場に流入する可能性は十分にある。

逆に、制度整備が停滞すれば、日本は「使われるが育たない市場」に留まり続けるだろう。海外で形成された価格を受動的に消費する立場から脱却できるかどうかは、今回の解散後の政治判断にかかっている。

総じて、衆議院解散がビットコイン価格を直接左右することはない。しかし、政策の方向性次第では、日本の暗号資産市場の成長速度は大きく変わる。影響力は小さくとも、将来の伸び代は確実に存在する。その分岐点として、今回の解散と選挙結果は、静かだが重要な意味を持つと言えるだろう。

オンチェーン指標の見方

この指標は、ビットコイン供給量がどの地域・勢力圏に帰属しているかを示すオンチェーンデータである。日本は保有・取引規模ともに影響力が限定的なため、本データでは独立した分類としても扱われていない。その結果、価格形成は米国および同盟圏の機関投資家動向が中心で、日本要因は主にローカル需給に留まることが読み取れる。

")