● インフレ再加速は需要ではなく「供給ショック主導」の可能性が高い

● BTCはインフレ率ではなく「金融環境」に強く連動する局面

● ETFフローは新たな価格決定要因として重要性が上昇

米国のインフレは足元で再び上振れの兆しを見せている。2026年3月のCPIは前年比+3.3%と上昇した一方、コアCPIは+2.6%にとどまり、両者の乖離が鮮明となった。さらにFRBが重視するPCEもコアで+3.0%と目標を上回っており、インフレ圧力は依然として完全には抑制されていない状況である。

この構造の重要なポイントは、「需要主導ではなく供給主導のインフレ」である点だ。原油価格は前年比で大幅に上昇し、サプライチェーン圧力指数(GSCPI)も再び上昇に転じている。これはエネルギーや物流といった供給側の制約が再び価格を押し上げていることを示唆している。

通常、供給ショックはヘッドラインインフレを急激に押し上げる一方、コアへの波及は時間差で進行する。そのため現在の「ヘッドライン上昇・コア安定」という構造は極めて典型的な供給起点のインフレであり、需要過熱とは異なる性質を持つ。

このようなマクロ環境において、ビットコインの価格形成は単純な「インフレヘッジ」という枠組みでは説明できない。実務的にはBTCは、インフレ率そのものではなく、実質金利やドル、リスク選好といった金融環境により強く影響を受ける資産である。

実際、2025年後半の高値圏からの下落とその後の回復局面は、インフレそのものよりも金融条件の変化と連動している。FRBが金利を高止まりさせる状況では、非利息資産であるBTCには逆風がかかりやすい。一方で、流動性が回復する局面では強い反発を見せる傾向がある。

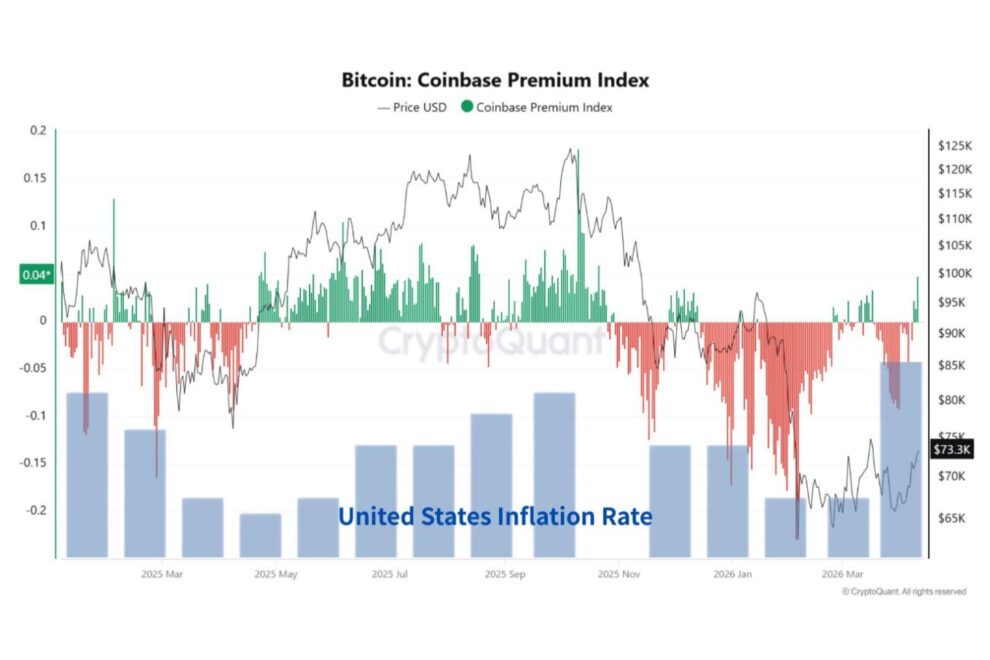

ここで重要なのは、「インフレとビットコインに安定した相関は存在しない」という点である。添付のチャートによると、実際に2025年はインフレ上昇とBTC上昇が同時に起きた一方で、2026年はインフレが高止まりする中でBTCは下落している。この乖離は、BTCがインフレそのものではなく、その背後にある金融政策や流動性環境に反応していることを示している。特にCoinbase Premium Indexが2026年を通じてマイナス圏で推移している点は、米国主導の現物需要が弱いことを示唆しており、価格の重さの主要因となっている。すなわち、「インフレ→BTC」という単純な関係ではなく、「インフレ→金融政策→流動性→需要→BTC」という構造で理解する必要がある。

さらに近年の重要な構造変化として、ETFの存在が挙げられる。現物ビットコインETFの普及により、マクロ環境→資金フロー→価格という伝播経路が明確に強化された。短期的には、ETFへの資金流入が価格の下支え要因となる一方、マクロショック時には逆回転も起こり得る。

また、インフレ期待にも二層構造が見られる。TIPSベースの市場期待は上昇している一方、家計の期待はやや落ち着きを見せており、「短期的な不安と長期的なアンカー」が共存する状態となっている。この不均衡は、金融政策の不確実性を高め、結果としてリスク資産のボラティリティ上昇につながる。

今後のシナリオとしては三つが考えられる。第一に、供給ショックが継続しインフレが高止まりする場合、金融引き締めの長期化によりBTCには下押し圧力がかかる。第二に、供給制約が解消しインフレが収束する場合、金融緩和期待の高まりからBTCには上昇余地が生まれる。第三に、スタグフレーション的環境では短期的にリスクオフに巻き込まれる可能性が高い。

結論として、現在のビットコイン市場を理解する上で最も重要なのは、「インフレそのもの」ではなく「インフレが金融環境に与える影響」である。原油価格、サプライチェーン、インフレ期待、そしてETFフロー。この4つを一体として捉えることが、今後の相場を読み解く鍵となる。

◆ショート動画

https://youtube.com/shorts/eNciifRHKzM

オンチェーン指標の見方

このチャートは、ビットコイン価格とCoinbase Premium Index、そして米国インフレの関係を示している。2025年はインフレ上昇とともにBTCも上昇しているが、2026年はインフレ高止まりにもかかわらずBTCは下落している。同時にCoinbase Premiumは長期間マイナスとなっており、米国主導の現物需要の弱さが確認できる。つまりBTCはインフレそのものではなく、金融環境と需給(特に米国需要)に強く影響されていることを示唆している。

PR

ボーナスで始めるのにおすすめな国内暗号資産取引所3選