● 取引所残高の歴史的低下とステーキング増加により供給が急速に縮小

● アクティブアドレスの急増が実需回復を示唆

● OI再構築により健全な資金流入構造へ移行

足元のイーサリアム市場は、一見するとレンジ推移に見えるが、オンチェーンデータを詳細に見ると、明確な構造変化が進行している。特に注目すべきは「供給の減少」と「実需の回復」が同時に進行している点である。

まず供給面では、中央集権取引所からのETH流出が顕著であり、取引所残高は約1,620万ETHと2016年以来の低水準にまで減少している。さらに、約3,700万ETHがステーキングにロックされており、流通供給の約3分の1が市場から隔離されている状態にある。これは単なる一時的な資金移動ではなく、構造的な供給制約を意味する。

このような供給圧縮は、需給バランスの観点から価格上昇圧力を生みやすい。特に取引所残高の減少は「売却可能なコインの減少」を意味し、買い需要が発生した際の価格インパクトを増幅させる。

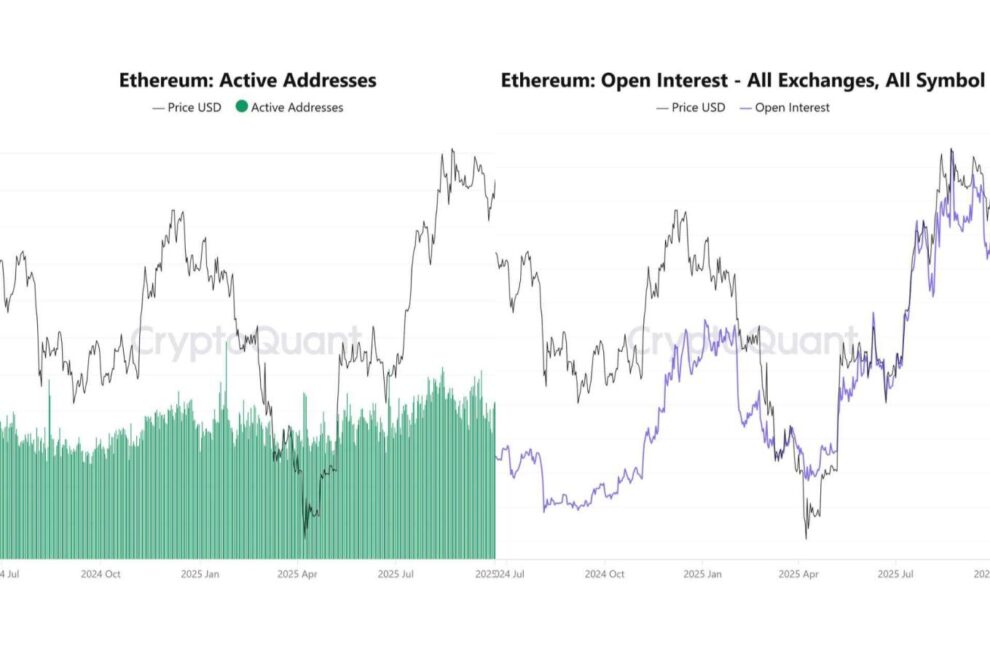

一方で需要面にも変化が見られる。添付のアクティブアドレスのチャートからも分かる通り、直近ではアドレス数が明確に増加し、スパイク的な上昇も確認されている。これは短期的な投機ではなく、ネットワーク利用そのものの拡大を示す重要なシグナルである。

EIP-4844導入によるガス代低下(平均0.10〜0.20ドル)は、L2を中心とした利用拡大を促進し、結果としてトランザクション数の増加につながっている。過去のサイクルでは価格上昇が先行する傾向があったが、現在は利用が先行しており、ファンダメンタルズ主導の回復局面にあると考えられる。

さらに、デリバティブ市場の構造も重要である。OI(オープンインタレスト)のチャートを見ると、2025年後半の高水準から大きく低下し、その後は再び緩やかに積み上がる動きとなっている。これは一度レバレッジが清算され、市場が「リセットされた後の再構築フェーズ」に入っていることを示唆する。

この状態は非常に重要である。過度なレバレッジがない状態でのOI増加は、健全なポジション構築と新規資金流入を意味する。つまり現在の市場は、「過熱した上昇」ではなく「クリーンな需給バランスの中での回復」に近い。

さらに、機関投資家の動向も無視できない。BlackRockによるステーキング型ETH ETFの開始や、SEC・CFTCによる「デジタルコモディティ」認定は、規制不確実性を大きく低下させた。これにより、従来参入を躊躇していた機関資金が市場に入りやすい環境が整いつつある。

マクロ環境は依然として不透明である。米国の高金利環境やドル高はリスク資産の上値を抑える要因となるが、ETHに関してはステーキング利回りという独自の収益構造が存在するため、相対的な魅力を維持している。

総合すると、現在のイーサリアム市場は「投機主導の上昇」ではなく、「供給制約+実需拡大+レバレッジ整理+制度整備」という複数の要素が重なる局面にある。短期的にはボラティリティの高い展開が続く可能性はあるが、中期的には需給構造の変化が価格に反映されるフェーズへと移行しつつある。

重要なのは、価格そのものではなく、「供給が減り続けているか」「実需が持続しているか」「健全なレバレッジが積み上がっているか」である。この3点が維持される限り、現在の動きは単なるリバウンドではなく、次の上昇トレンドの初動と位置付けることができる。

オンチェーン指標の見方

①アクティブアドレス:一定期間内に実際に取引したユニークアドレス数で、市場参加者の「実需」を示す指標。増加はネットワーク利用の拡大や新規資金流入を意味し、ファンダメンタルズの改善を示唆。価格上昇に先行して増える場合、投機ではなく実需主導の上昇初動である可能性が高い。

②オープンインタレスト(OI):先物・デリバティブ市場における未決済ポジション総額で、「レバレッジの量」を示す指標。増加は新規資金流入やポジション構築、減少は清算やポジション解消を意味する。価格上昇+OI増加はトレンド強化、価格上昇+OI減少はショートカバー主導の可能性が高い。

PR

ボーナスで始めるのにおすすめな国内暗号資産取引所3選