● IEEPA関税は違法判断も、返還は未確定で即時の流動性効果は限定的。

● 関税の代替措置と財政懸念が金利・ドルを通じて市場心理を左右。

● 暗号資産は安全資産よりも短期的リスク資産として反応しやすい。

米最高裁が「IEEPA関税は違法」と判断した直後にもかかわらず、この数時間、暗号資産市場は大きく動いていません。ヘッドラインのインパクトに比べて値動きが限定的なのは、今回のニュースが“即時の資金流入”を生むタイプではなく、実務と政治プロセスを経て初めて流動性へ転化するテーマだからです。

まず何が起きたのか。最高裁は、IEEPA(国際緊急経済権限法)は大統領に関税を課す権限を与えていないと判断しました。IEEPAを根拠に課された広範な関税は違法となり、既に徴収された関税は返還対象になり得ます。ただし重要な留意点があります。返還は自動ではなく、方法・範囲・時期はいずれも未確定。さらに、232条・301条など他の通商法に基づく関税は残り得るため、「関税が消える」とは限りません。

返還額は概算で、下限約400億ドル、中位約900億ドル、上限約1,500〜1,700億ドルが意識されますが、実際の着地は請求の実行度(手続き、期限、訴訟コスト)に強く依存します。満額が確定しているわけではありません。

市場インパクトは二段構えです。返還が進めば、政府口座(TGA)から民間へ資金が移り、企業のキャッシュフローが改善します。一部は投資・在庫・自社株買い・債務返済、さらにはリスク資産配分へ向かい得る。一方で、政府歳入の減少は財政懸念を強め、長期金利の上振れ圧力となりやすい。つまり「流動性増=リスクオン」と「財政不安=金利上昇」が同時に走る混合反応となり、暗号資産も単純な上昇になりにくい構造です。実際、株・ドル・金利が同時に別方向へ振れやすい局面です。

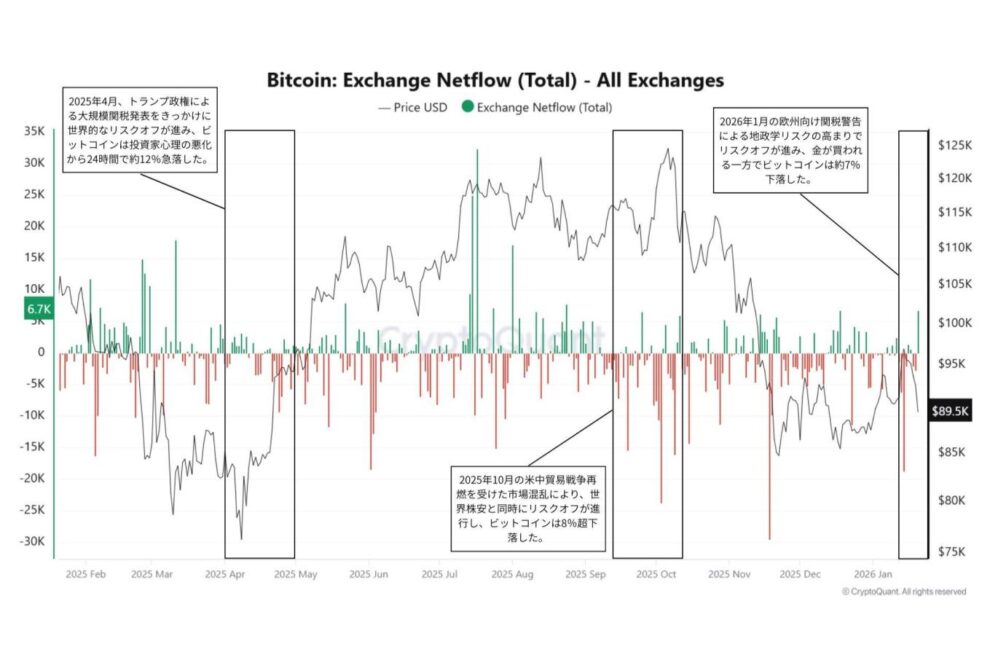

ここで、添付チャート(Bitcoin: Exchange Netflow)を振り返ると示唆は明確です。エックスウィンリサーチの過去記事(2026年1月21日)でも述べた通り、トランプ関税はビットコイン市場に大きな影響を与えてきました。2025年4月の関税強化局面では世界的リスクオフが進み、BTCは短時間で大きく調整。2025年10月の貿易戦争再燃局面でも株安と同時に下落。2026年1月の地政学リスク局面でも、金が買われる一方でBTCは下落しました。これらは、BTCが「安全資産として常に買われる」わけではなく、短期的には“換金されやすいリスク資産”として扱われやすいことを示しています。

▶過去記事:トランプ関税とビットコイン調整局面──経済リスクが市場行動を左右する理由【エックスウィンリサーチ】

今後の注目点は4つあります。

第一に、返還の範囲とスケジュール。段階的に進むのか、個別訴訟が積み上がり長期化するのかで、流動性インパクトは大きく変わります。早期かつ広範な返還はリスク選好を下支えし得る一方、限定的・遅延的であれば期待先行の反動が出やすい。第二に、政府が232条・301条・122条などの別権限で関税を“置換”する強さ。IEEPAが否定されても、実質的な関税水準が維持・再構築されれば、インフレ・成長・企業マージンへの影響は継続します。判決後の政治フェーズ(議会対応)と行政フェーズ(代替措置)を同時に追う必要があります。

第三に、米長期金利とドルの反応。返還による民間流動性増と、歳入減による財政懸念が綱引きする中で、10年債利回りやタームプレミアムの持続的な方向が市場の本音を映します。第四に、暗号資産側の“フローの質”。ステーブルコインの取引所純流入、現物ETFフロー、そしてExchange Netflowが一過性のスパイク後に沈静化を維持できるかが重要です。

ヘッドラインではなく、実装の進展、金利のトレンド、そして暗号資産の実需フロー。これらが次のシナリオを決めます。

オンチェーン指標の見方

PR

ボーナスで始めるのにおすすめな国内暗号資産取引所3選